李蓓:全球股市见顶 —从美国长债利率为何上涨说起

文|李蓓

上海半夏投资创始人

过去3个月全球风险偏好的异常上升是趋势末端的非理性现象,并非全球经济预期的改善。后续全球股市估值受量宽收缩压制,而企业盈利预期将随中国经济放缓走弱,全球股市见顶。

本文同时发表在新浪意见领袖专栏

//finance.sina.com.cn/zl/bank/2018-02-04/zl-ifyreyvz8936792.shtml

过去的几个交易日,随着美股大跌,美股长牛是否结束,全球股市是否见顶的疑问开始出现?

美股近几日的大跌之前,从2017年11月起持续大涨3个月,与此同时,全球市场经历了3个月的持续的背离。所以,回答美股和全球股市是否见顶这个问题前,我们需要先来思考,过去3个月的海外股市上涨的性质是什么?全球资本市场驱动力是什么?

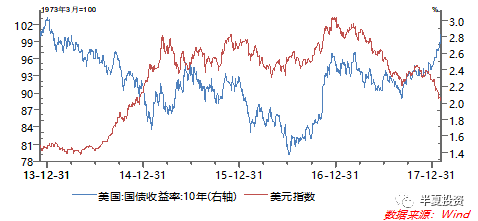

2017年11月后,美国长债利率大幅上行,同时美元指数持续下跌

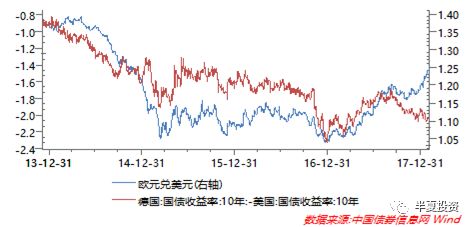

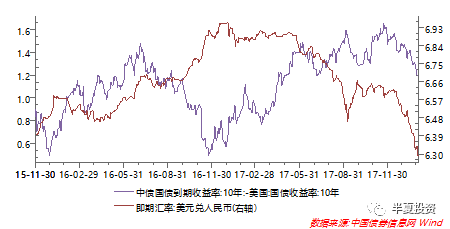

2014年也出现过类似的,但是方向相反的背离。但当时是因为欧洲利率下行更快,所以美国利率下行的同时,美元上涨,从利差与汇率的来看,并不背离。

2017年11月以后,利差的角度看,也出现了明显的背离。

大国汇率和利差的背离,说明市场风险偏好显著上升。

欧元是这样

人民币还是这样

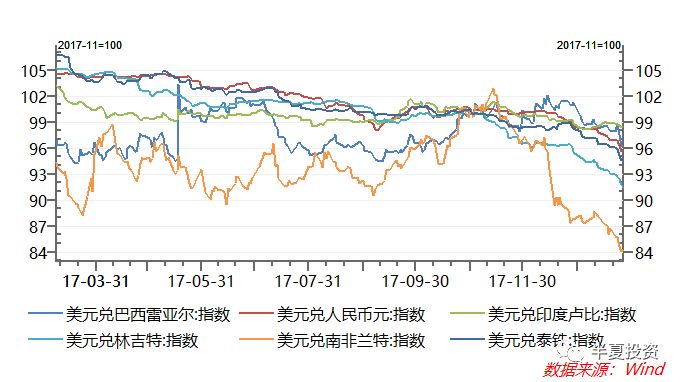

新兴市场货币的表现,也体现出全球风险偏好上升

2017年11月前,新兴市场货币表现分化,南非、泰国这些国家表现比较差。

2017年11月后,新兴市场货币齐涨,基本面较差,前期落后的烂货币表现相对更好

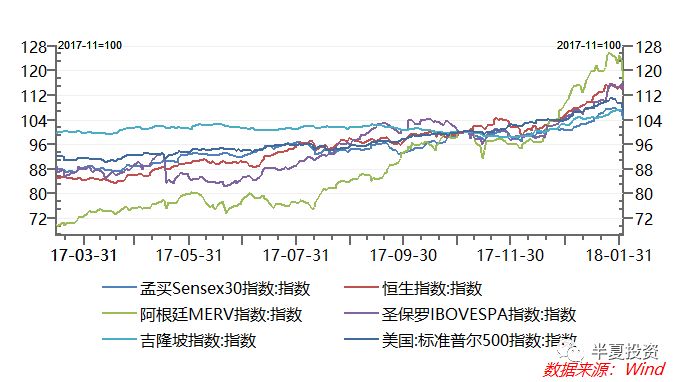

股票市场上也能看出全球风险偏好上升

2017年11月以后,股市,尤其新兴市场股市加速上涨,说明风险偏好快速上升。

这里有一个尴尬的事实:

国内很多投资港股的人赚了钱,很高兴。

有人以为自己选择了相对A股的价值洼地,是价值投资者的胜利。

有人以为自己看对了中国经济的韧性,赌对了国运。是国家和民族,对恶意做空中国的敌对分子的胜利。

但其实,只是全球新兴市场的共同特征而已,也就是beta而已。

小伙伴们都差不多,隔壁好吃懒做、低储蓄率、陷在中等收入陷阱里面的巴西、阿根廷,反而涨的更多。

那全球风险偏好为什么大幅上升?

为什么风险偏好跟美债利率同时明显上升?

有投资人很自然的推测:

是因为全球经济增长前景良好,欧洲复苏、美国税改什么的。

但稍微认真一点研究一下,就能发现:可惜并不是。

为了回答清楚这个问题,我们先来讨论:

美国长债利率为什么涨?

推动长期利率上升有3种可能的原因:

1,通胀预期上升

2,经济增长的中期预期改善

3,流动性冲击

我们逐一来看:

通胀预期

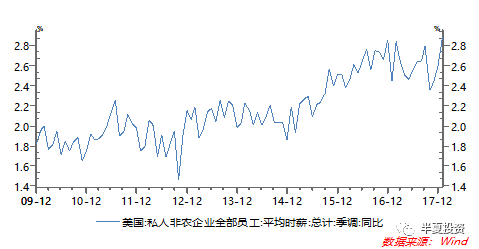

最近美国工资增速回升到2016年底水平

TIPS国债隐含通胀预期也恢复到2016年底水平

总的来说,美国通胀预期也就跟2016年底差不多,但美国长债利率显著高于2016年底水平,所以美国通胀预期上升的确有,但不是主要因素。

对中期经济增长的预期

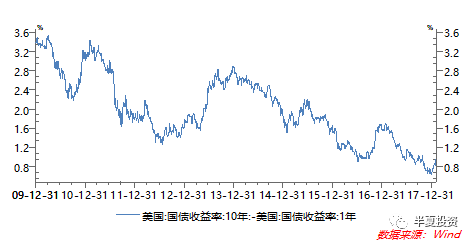

美国国债曲线陡峭程度,也就是10年国债和1年国债的利差,反应了市场对美国中期经济增速的预期,这个指标位于历史低位,明显低于2016年底。也就是说

美国经济增长的预期并没有显著改善,明显低于2016年底。

美国长期国债利率的上行,是因为收益率曲线整体上移,体现为短期国债利率最近同步上行,2016年以来是更大幅度的上行。

这里问题又来了:

全世界万众瞩目的 #特朗普减税# 呢,为什么没有改善对美国增长的预期?

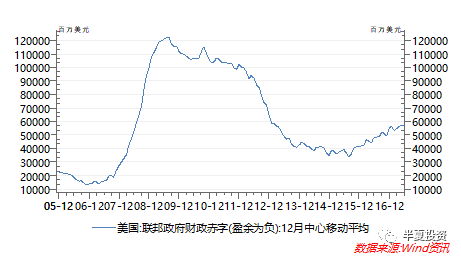

有简单的财政常识,都会知道:无论减税还是增支出,都体现为财政赤字的上升,它们是财政扩张的两种不同形式。减税政策依然需要在赤字框架内运行。

特朗普政府在国会通过的预算案,允许税改在未来10年增加最多1.5万亿美元的联邦赤字,简单算一下月均125亿。

但其实2015年以来美国财政早就一直在扩张,过去2年联邦政府月均财政赤字增加了200亿美元,从400亿左右上升到了600亿左右。

到这里,又发现了一个尴尬的事实:

过去2年月均赤字增加了200亿,未来10年只增加125亿。

美国财政扩张的速度实际是放缓的!

除了政府的鸡血,美国经济的内生动力又如何呢?

美股经济内生动力有几个来源:

1,居民消费

2,私人企业设备投资

3,房地产

我们也来逐一看一下

居民消费

居民消费主要靠工资收入。

从2016年起,虽然失业率持续下降,美国工资增速在2.5-3%之间波动,最近并没有进一步上台阶。

然后这个水平怎么样呢?

现在美国的失业率只有4%了,上一次失业率在这个水平是06-07年,当时的工资增速持续高于3%。

所以这个水平还行,但也不能说很好。

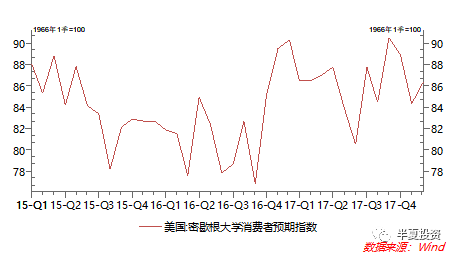

如果我们去看美国消费者的预期指数,最近2年也是高位震荡,并没有出现上台阶的情况。

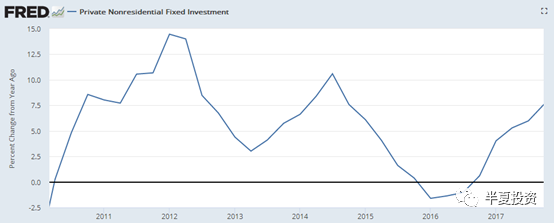

私人企业设备投资

私人企业设备投资2016年是负增长的,2017年在低基数上实现了5%的增长。2012年起,呈现底部和顶部都逐渐下移的震荡走势。

过去几年,一直有不少人在谈论美国企业的资本开支会起来,也总能给出一些微观的支持,比如若干大企业财务报告里给出的投资计划。

但是,投资是一个宏观问题,管中窥豹只看几个样本是得不到正确结论的。

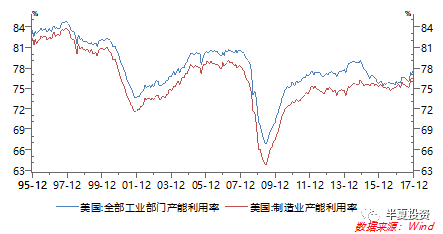

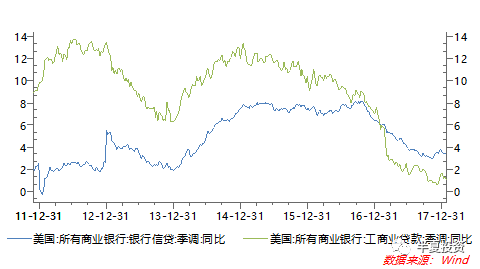

一般来说,从总量的角度,产能利用率达到历史高位是触发设备投资的前提。然后工商业信贷增速是设备投资的领先指标。

但是产能利用率还差点火候,比2013年低,比2006年更低,比1997年更低。

工商业信贷的情况,目前位置,好像还是很弱。

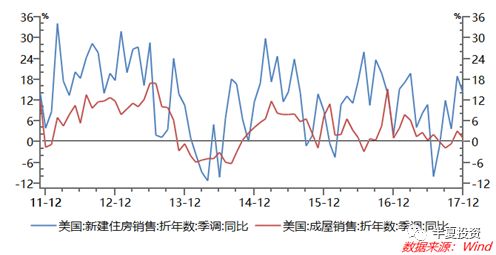

房地产

地产经历过泡沫破灭后的集中修复后,最近几年增速逐渐放缓。对经济增长的贡献在下降

看地产销售是这样

看地产开工也是这样

到这里合起来总结一下:

消费,私人设备投资,房地产3个力量合起来看,美国经济的内生驱动并没有进一步增强。美国税改,只是前期财政扩张的延续,并没有加速。

作为机构主导的市场,利率市场一直很聪明,美国国债的曲线陡峭程度,表示市场预期中期,美国的经济增长动力是趋弱的。

那为什么美债利率持续上升?长段短端一起上呢?

还剩下一个理由:

流动性冲击

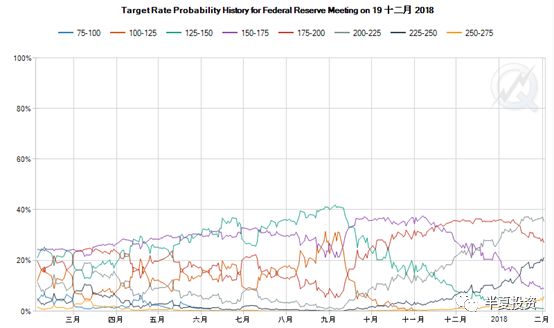

1,美联储加息预期提升

联邦基金期货利率显示,从2018年11月以来,2019年加息次数的预期,从更相信1-2次,上升到更相信2-3次

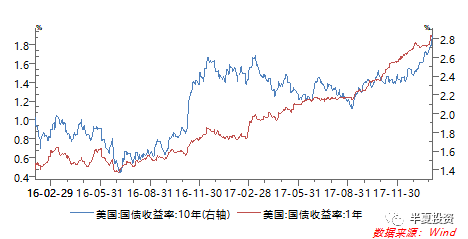

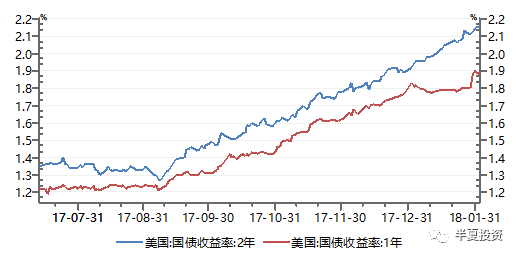

但是,2017年11月起,1年期国债利率上行50bp,2年期国债上行60bp,显著高于25bp。市场反映的不仅是加息预期的变化,还有别的。

这个别的是什么呢?

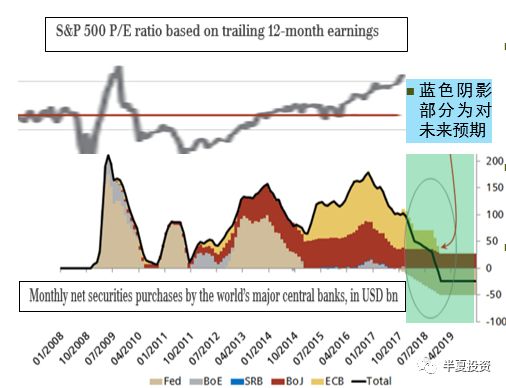

我们知道,金融危机之后,基准利率降到0,失去空间和弹性之后,全球央行开启了货币政策新手段:量化宽松,通过直接购买资产刺激资产价格,并号称能由此刺激实体经济(小蓓自己的看法:主要还是刺激了资产价格。实体经济嘛,呵呵)

自此,量宽的速度和强度,对资产价格的影响,就开始显著超越基准利率对资产价格的影响。

我们把标普500的估值水平和量宽强度,也就是当期净购买资产的量,叠在一起,就会发现:走得好像很一致呢!

在2017年10月的货币政策会议上,欧洲央行决定,从2018年1月起,将月度购债规模由当前的600亿欧元缩减至300亿欧元,时间持续至2018年9月。

而美联储缩表已经开始,并会慢慢加速。

2018年1月是一个重要的时点,全球量宽强度下一个巨大的台阶。2018年9月是第二个重要的时点,届时量宽强度会再下一个巨大的台阶,全球变成净收缩。也就是,未来的3个季度,全球流动性将面临向下的巨大冲击。

这里也能解释最近欧元的走强的大部分,1月欧洲减少购债是下台阶式的,美国缩表强度上升是渐进的,所以短期紧缩冲击,欧洲更大。

到这里,我们找到了美国利率上升,加息预期之外的更主要的驱动因素:2018年1-9月,全球流动性将面临冲冲击。

到这里我们再总结一下

美国长期国债利率的大幅上升:

不是因为美国经济的中期增长预期改善;

有一些通胀预期回升的因素,但不主要;

主要是因为后续全球流动性将会面临较大冲击:加息是一方面,更主要的是,全球量宽的规模在未来3个季度将快速缩减,转为净收缩。

上面我们讲过了,量宽强度已经超越基准利率,成为央行的货币政策工具中,影响资产价格更主要的因素。标普500的估值水平和量宽强度,相关度很高。那么,量宽收缩,对资产价格将会有非常负面的影响。

让我们直白一点,也就是说:

对于风险资产来说,很快,天上就要下石头了。

既然天上很快就要下石头了,为什么风险偏好2017年11月之后显著提升,股票加速上涨直到1月呢?是什么催化了这一趋势?

我的猜测是因为美元下跌。

因为欧洲大幅缩减量宽规模的决定落实,触发了欧元相对于美元的走强。而欧元是美元指数的第一大权重,就自然触发了美元指数的走弱。而全球金融市场上,充满了简单线性照搬历史规律的参与者,有人脑的,也有电脑的。对这些人和机器来说,美元指数跌,就意味着风险资产价格要涨。

好傻好天真好奇怪对不对!

但这种奇怪的事情历史上比比皆是。

金融市场充满了乌合之众。

以我自己在不同市场观察体会和交易的经验来看,相对于利率市场,股票市场更多的充满了乌合之众。也可以换个词:羊群。

这种充满了羊群的市场,总是有着很强的惯性,在趋势惯性的末端,因为情绪的发酵,往往还会加速。所以历史上的大泡沫,顶部附近都是斜率更高的。最近的案例是比特币。

举一个例子。2016年初,中国经济的领先指标,无论广义信贷还是财政,都已经见底回升了半年,供给侧改革也开始施行。当时看中国经济很快会见底回升,基本是非常确定的事情。

但是,当时全世界估值最便宜的港股,在隔壁A股熔断的时候,也跟着暴跌。最后的,令人绝望的一跌。

但是A股为什么熔断呢?因为2016年开年人民币跌了,而很多人参考4个月前2015年8月汇改时候的经验,推断:人民币跌,就意味着股票要暴跌。

也是好傻好天真好奇怪对不对!

而现在呢,中国金融去杠杆如火如荼,财政整顿搞得地方政府风声鹤唳 。地方政府们纷纷出来承认数据造假,做低历史基数,下调经济增长目标。铁道部制订了一个负增长的2018年投资计划。

也就是说,地方政府和铁道部都告诉你:中国经济在2018年要放缓。但很多投资人不相信。

关于中国经济和市场的更多细节,请参考历史文章

而从边际增量的角度,中国早已明显超过美国欧洲日本,等于它们的总和,成为全球经济最主要的驱动力。过去10年的两轮周期波动,中国都是领先全球,复苏顺序:中美,美国,欧洲,日本。

中国经济放缓,美国经济前面讨论了也不会加速,欧洲和日本只是滞后变量。那么,意味着全球企业盈利的预期都会走弱。

股票价格的两大驱动:企业盈利和估值水平。

企业盈利预期会走弱。

而估值水平,刚才说过了,全球央行量宽收缩转负,流动性冲击的石头就快要落下,全球股市估值水平也会有压力。

合起来,全球股市面临见顶。