人达峰,碳达峰,信贷也该达峰

上海半夏投资管理中心(有限合伙) 2021-04-29

本文章1397阅读

听说,因为4月前20多天的信贷增量较低,昨天,不少银行都接到了增信贷的要求。一时间银行们纷纷出来大笔收票据冲额度,票据利率出现明显下降。

首先是人口

前几天,英国《金融时报》报道:

中国最新一次人口普查结果将显示人口出现1949年有记录以来的首次下降,预计将通报总人口不到14亿。

人口下降带来的影响,肉眼可见。

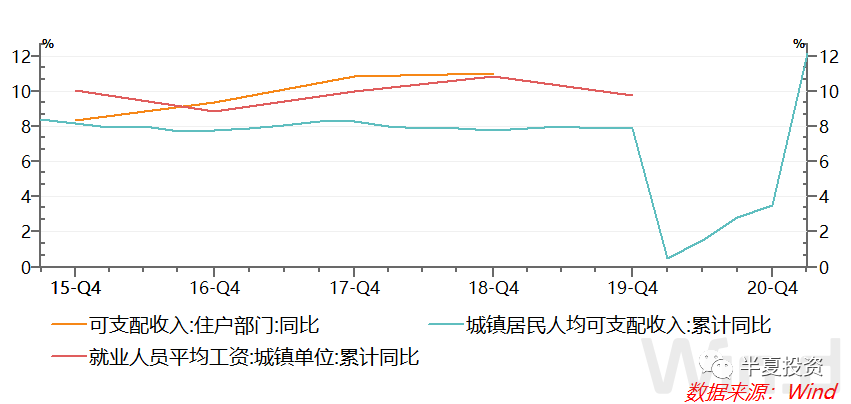

然后是工资的易上难下,高速上涨:

疫情前,工资维持10%左右增速。

去年疫情如此大的冲击,居民收入也维持了稳定增长。

然后是资源和环境

然后是资本

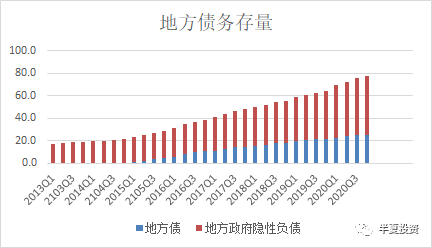

而现在,地方政府债务水平过高,风险也越来越大。所以,为了经济的长期稳定健康,我们也需要控制地方政府的债务增长。

根据长期经济增长理论:

而全要素生产率提高,也就是技术进步和效率提高,长期如果能维持每年3%左右的增长,在人类经济发展历史上,就已经是非常优秀的水平。

所以,如果要素不再增长,或者我们主动选择投入要素不继续增长,中国经济的潜在实际增速,就要下降到3%的水平。

经营贷的本意,是保小微企业,保就业。

但现在人已经不够用了,工资都加速到10%以上的增速,老板已经要站街排队等着工人挑了。普惠贷款似乎已经没有必要再放了。