我为什么选择“宏观对冲”?

以下为视频发言内容的纪要。

我的故事

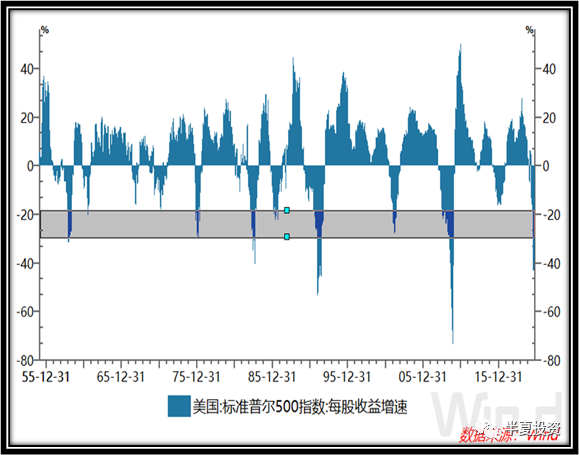

2,上面研究的还只是企业利润的波动,还没有考虑估值的波动。如果研究估值波动,还有一个更加有趣的事实:在美国股票指数的PE倍数大致在15到30倍之间波动,高低差2倍。

但是在中国,如果我们看中位数,整个股市的PE倍在20倍到100倍之间波动,高低相差五倍。

上面这些,无论经济周期,系统性风险,流动性,利率,风险偏好,其实都是宏观对冲关注的范畴。

上面这些是我吃过的亏,和学到的教训,我后来也尝到一些甜头。

进入2009年,中国开始强财政刺激和强货币刺激。我跟踪高频数据,确认需求开始回升,判断工业品价格会从底部大涨。一方面建议公司买入煤炭股票,另外我拿出了自己全部积蓄大约100万下注,做多螺纹钢期货。后来螺纹钢如我预期暴涨,涨到顶的时候100万变成300多万。我发现市场已经很疯狂,吨钢盈利大于1000,逐渐平多翻空,后来钢价又一度跌回去不少。一年多下来,我的100万就变成500万,这是我投资生涯的第一桶金。

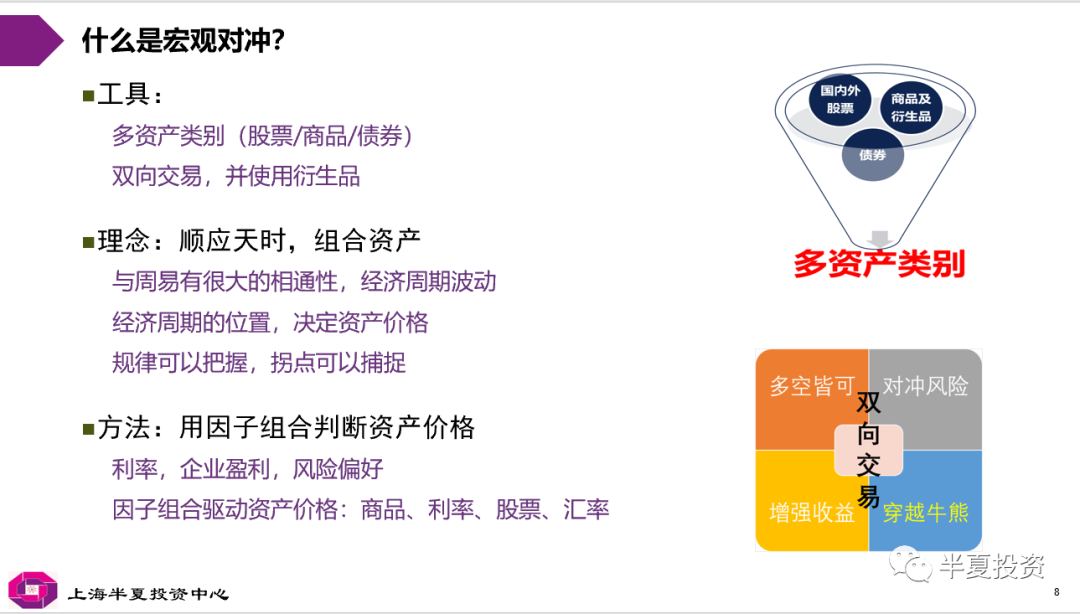

什么是宏观对冲?

作为一支宏观对冲基金,你

需要包含多个资产类别:股票、商品、债券;

需要能够做到双向交易,并且可以使用期货期权等衍生品。

利率,企业盈利,风险偏好。

宏观对冲的优点

以我自己的案例来看,我从2011年开始管理宏观对冲基金(除2017年因为筹备新公司空缺),有超过八年的历史业绩,2015年股灾期间,2018年熊市期间,净值都实现了两位数的上涨。在8年多的时间,低波动系列基金的最大回撤远低于股票基金,只有10%出头,长期回报却不低于股票基金。

2021年市场展望

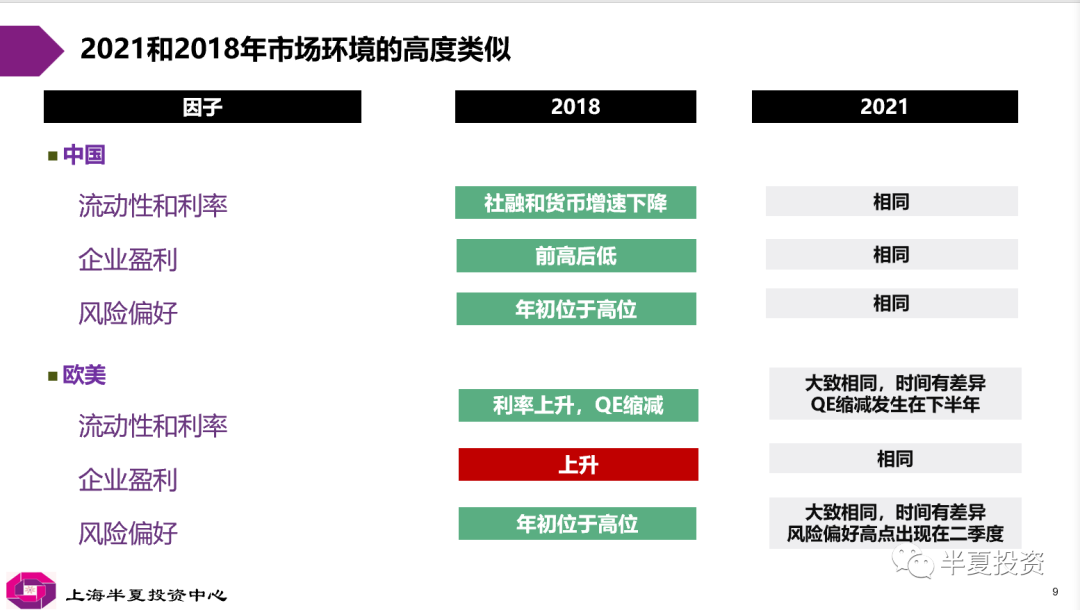

跟2018年很相似。

对A股的预期要放低,要注意防范风险。

美股上半年表现会好于2018年,因为QE缩减和风险偏好高点比2018年来得更晚。

中国长期国债有机会。

建议配置中国长期国债和绝对收益型对冲基金。