水能载舟,亦能覆舟

上海半夏投资管理中心(有限合伙) 2021-03-08

本文章534阅读

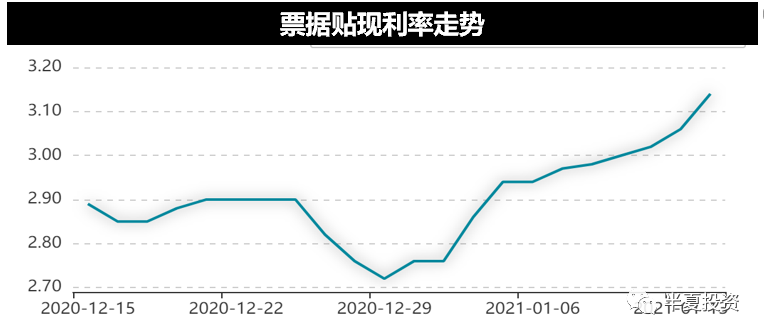

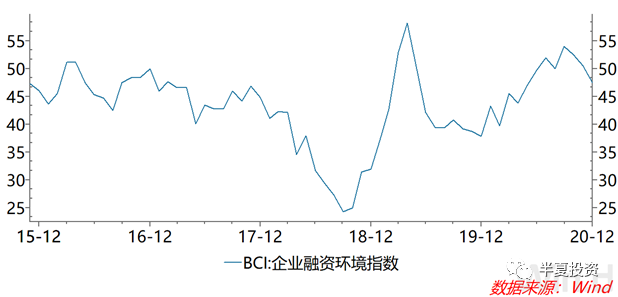

民企企业感受到的融资条件,也在最近2个月开始环比变紧。

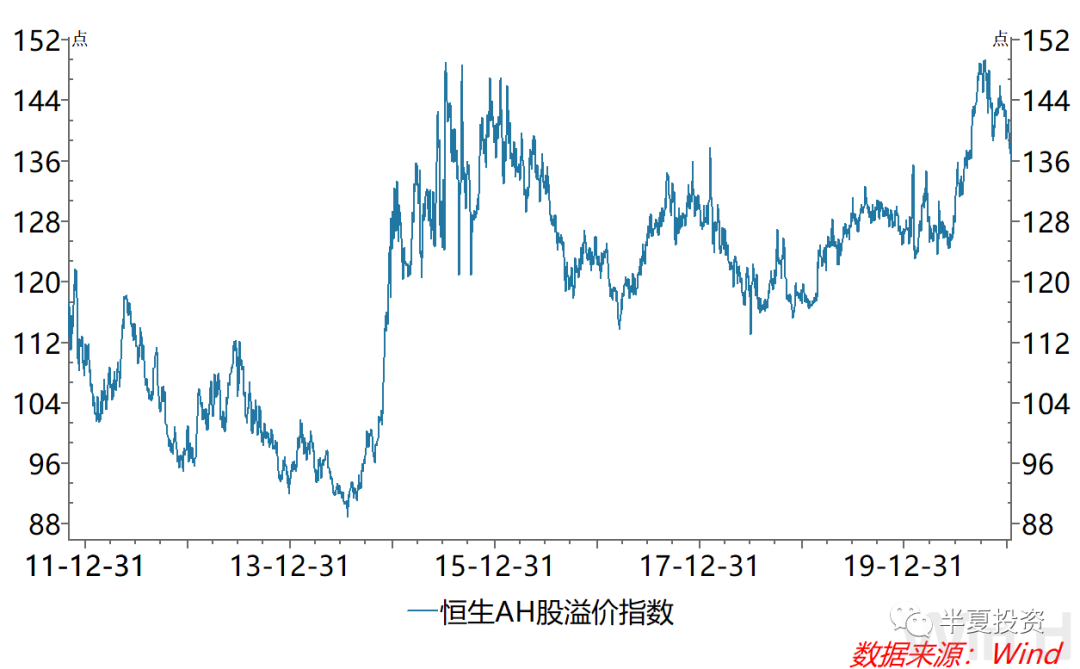

合力来看,沪港通已经从前2年的净流入,转为净流出。

真正专业的机构会安然无恙。而如同Melvin基金此刻在美国的遭遇,一些并不专业,只是运气好重仓压中1,2个板块的基金,可能就会遭遇挫折。

最近的现实

最近,我之前提醒的风险发生了,公募股票基金的表现开始持续的弱于指数,下跌时候比指数跌得多,上涨的时候比指数涨的少。

基民没有理由,再继续持有主动公募基金。

在这样的情况下,之前的循环换了一个方向。

在李蓓:卖出A股,买入H股 中,我建议过

真正的价值投资者,现在应该:

卖出A股,买入H股;

卖出茅台,买入中移动;

卖出酱油色拉油,买入中海油。

令人欣慰的是,中移动和中海油表现都还不错,最近都在逆势上涨。

如果你跑去香港,没有买超便宜的电信运营商,便宜的银行股,便宜的中海油,而是追高买了腾讯,美团,亏钱了,那请不要赖给我。去买腾讯和美团,跟在A股追高买茅台和比亚迪,本质上是一样的。