李蓓:上一次1月天量信贷后发生了什么?

文|李蓓

上海半夏投资创始人

摘要:跟2019年1月最为类似的,是2013年1月的超预期天量信贷。2013年2月后商品股票持续下跌近半年。今年无论商品还是股票,价格的表现可能是跟2013年上半年类似的。

昨天早上我一时兴起写了个车厘子的段子,随带给了个结论:后面几个月商品是主跌浪,股票也会调整。

结果下午出了信贷数据,社融单月天量4.6万亿,大超市场预期。这是不是就算立马被打脸呢?商品股票都要跌的结论,是否会因此不成立了呢?

我们先来看上一次1月天量信贷后发生了什么?

我从业以来的记忆里,上一次可以跟今年1月相提并论的1月天量信贷超预期,是2013年1月。2013年1月,跟今年1月一样,股票商品共振上涨。然后2月披露数据,信贷大超预期,单月社融2.5万亿。考虑到当时社融余额刚100万亿,而现在社融余额已经200万亿。当月增量的强度,跟今年的4.6万亿是基本相当的。

当时我的一位前同事,股票基金经理,很激动的据此看多股票市场,尤其看多做多做多周期股。我的另一位朋友,因此看多做多螺纹钢和焦炭期货。

后来的结果都是悲剧的。

春节后几天,股票商品都拐头向下。

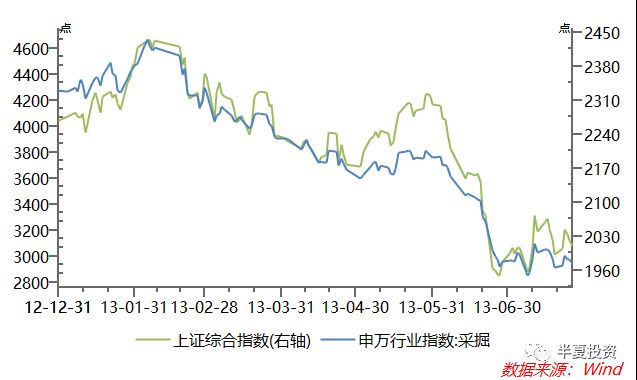

股指和周期股表现

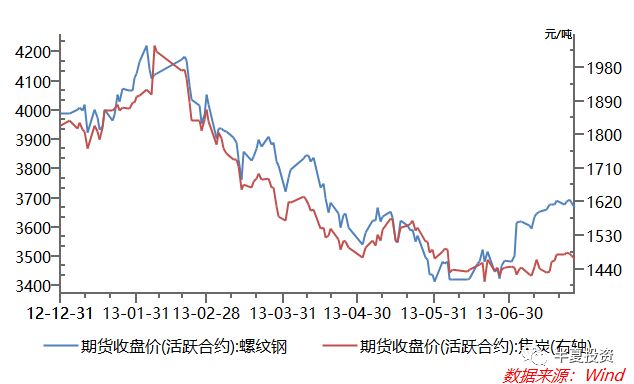

螺纹钢和焦炭期货表现

2013年初我也是商品净空仓,1月也在普天同庆反弹,小伙伴们都在数钱的时候,出现了回撤,一个人在角落里凉凉。

但我笑到了年底。第二年初,金牛奖第一次评金牛对冲基金奖(根据2013年业绩),全国只有3家,我是其中的一家。

如果到此为止,我说今年会跟2013年一样,股票和商品在春节后都由涨转跌,这种单案例简单类比的做法,当然是不严谨的。一定会有人很容易举个反例出来:2009年1月也是天量信贷,后来不是股票商品双双牛市吗?

虽然我时而写写段子,讲讲笑话;填填词,算算卦;看起来不是很沉稳很严肃。但我入行第一天起,就一直是买方,把自己的钱和声誉都放在市场里,对于工作一直是非常认真严谨的,结论从来不会乱给。所以,我们来讨论,为什么今年的结果会更接近2013年而不是2009年。

对资产价格来说,比信贷总量更重要的,是信贷的结构。

我们把社融中,对资产价格比较重要的两类归纳出来:

第一类:中长期企业融资=中长期企业贷款+委托贷款+信托贷款+企业债

第二类:(表内+表外)票据=票据贷款+未贴现的票据

这两类融资的性质是完全不一样的:

中长期企业融资一般对应实体生产建设需求,比如买设备、盖房子、修铁路、架电网。对商品需求和企业盈利的影响是中期持续的。

(表内+表外)票据一般对应投机需求,比如屯钢材、囤锌锭、囤棉花,炒大蒜,甚至炒股票。对商品需求是一个脉冲性的短期影响,产业链囤货到一定程度后,往往还会引发逆向去库存循环。对中期的企业盈利,则是可以基本忽略。

广义信贷里还有一大类是居民贷款,对资产价格来说,这一块长期是重要的,但是短期是很不重要的,因为需要漫长的传导链条。

居民贷款,需要传导到地产销售,再一步传导到地产库存,才能跟房价发生联系。

或者传导到地产销售,再一步传导到 开发商资产负债表,影响地产企业投融资决策,进而传导到地产开工或融资,才能跟商品、利率、股票价格发生联系。

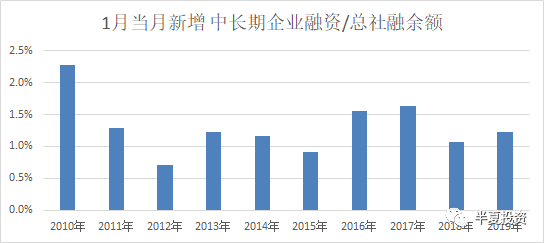

由于每隔几年,经济体量和社融余额就会发生翻倍的增量,所以简单对比数字是不可取的。为了对各个年份进行对比,我们先做一个标准化的工作,把当月的社融/信贷增量,除以总的社融余额,得到的比值相当于标准化的单月信贷增长强度。

先来看中长期企业融资的增长强度,可以发现:

2013年和2019年的水平相当,都属于比上一年有所增长,但跟再前一年比都是下降,放在10年里看,也就是平均水平,并不突出。

2009年则不一样,是过去10年中最高的一年,远高于其它年份的平均水平。

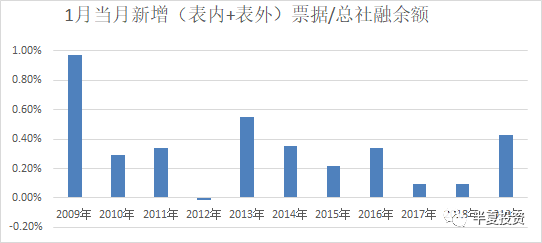

再来看(表内+表外)票据 的增长强度,可以发现:

这个数据的波动比中长期融资要大的多,逻辑上也是合理的,投机需求,自然是更加波动的。

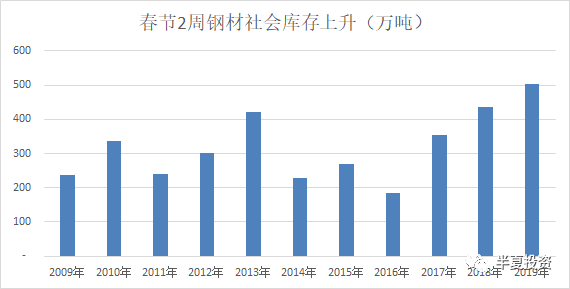

2011年和2013年都很突出,都比较高,是扣掉2009年后最高的两年。这两年的投机需求主要体现在对实物的囤积上,对应的,2013和2019年春节期间的钢材社会库存增量,是历史上最高的2年。

2009年是过去10年中最高的一年,但是钢材库存的增量缺不算高,一方面因为当时的基数没有那么高。我的看法是除了囤积实物,当时更多的投机资金进入了其它投机领域,比如炒股票。

所以,我们可以发现,从企业信贷的角度,2019年的确更像2013年而不是2009年。支持实体生产建设需求的中长期企业融资也就是一般,所以对于商品需求的刺激不具有中期持续性,支持囤货的票据放了很多,对应的库存都大幅上升。

除非有很强的实际需求接力,囤货这种东西,从来都是自我消灭的。库存高到一定程度,囤货阵营就开始动摇,价格开始松动。当初一起囤货的小伙伴,一不小心就成了对手盘。不得不互相博弈,互相抢跑,互相砸价。

这就是大宗商品领域2013年上半年曾经出现的尴尬,也是2019年将要面对的尴尬。

2009年则不一样,年初囤货没有很多,而后续实体需求又上得特别多,商品自然一路向上。投机的钱的量还特别特别多,炒完钢材、锌锭、大蒜、棉花,剩下的炒股票,都足够把股票打得持续放量乱涨。

那么股票呢?

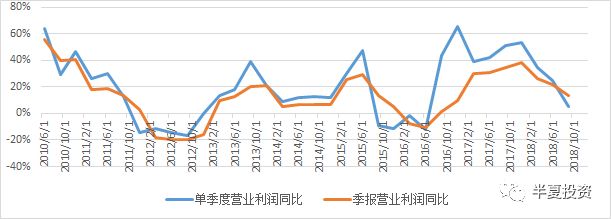

先看企业盈利

刚才讨论过:2019年类似2013年,虽然1月社融总数很高,但是支持实体生产建设需求的中长期企业融资也就是很一般,远弱于2009年的水平,所以对于实体经济的支持也就是很一般。

但是2013年和2009年初却有一个共同点:之前的一年,企业盈利下滑的周期已经走了超过1年以上,盈利下滑充分释放,业绩已经实现了显著的负增长。

但目前为止,本轮盈利下滑的周期(2018年2季度开始)才不到一年,最新一期的数字还是正的,2019年1季度和2季度估计才是下滑最厉害的阶段,会出现显著的负增长。

A股(除银行石油石化)利润走势变化

需求下滑和盈利下滑的具体的驱动力请参考李蓓:一颗车厘子引发的市场崩溃(点击可见原文)。2011年低基建投资的下滑已经完成,2012年地产新开工的下滑已经完成。而我们现在类似2011年底,基建投资的下滑完成,地产新开工的下滑还没开始,或者正在开始。

所以,从盈利下滑周期位置的角度,后续盈利面临的压力来看,当前的A股后续面临的压力,是远比2013年初更大的。

再来看流动性

资本流入

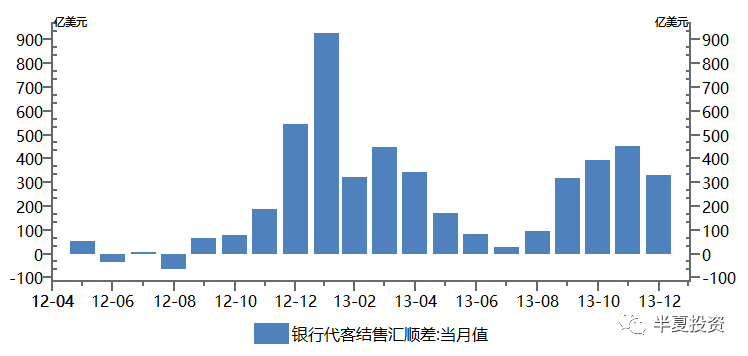

2019年初,除了高社融的支撑,还有一个更重要的支撑是外资的持续高强度流入。但是碰巧,2013年1月其实也有。当时的背景也是是全球风险偏好改善,全球新兴市场共振上涨。

当时没有沪港通,但是我们可以通过结售汇顺差来监测资本流动。2012年12月起“资本流入”加速,2013年1月“资本流入”的强度达到了前后2年的最高水平,后续就环比走弱。

如果所有跟踪MSCI的主动+被动型基金,都把A股配置权重从5%提高到20%,带来的资金增量是660亿美元,也就是4500亿人民币,按交易日算日均17.8亿。但年初以来1个多月,已经流入的量是900亿,交易日均34亿。远超全年应有的平均速度和强度。何况,占比8成的主动型基金,并不见得会把A股配到20%。

所以,2019年1月很可能,也就是外资流入强度的最高点,后续面临环比下滑。

再来看国内流动性

当前M1和M2的增速都低于2012年最低点,更低于2008年到最低点。2012年4月M1增速在4.3%见底,之后半年持续上升到10%以上。2009年初M1在6.7%见底,之后半年快速上升到20%以上。而到目前为止,我们的M1增速还在下滑。

在曾经的市场重要底部,都出现了大小非大量净买入,而现在,一旦游资把股票炒高,经常就能看到大小非出来清仓式减持。就是因为私人企业部门作为一个整体,还是缺钱。

因为经济仍在下滑,信用风险仍在上升,金融体系的风险偏好依然在下降,信用利差还在最高位,近期甚至继续小幅上升。

我的猜测,2019年1月的企业中长期贷款环比回升,主要因为去年12月财政阶段性加快支出(单月20%),给一些基建项目提供了资本金,所以带来了对于的信贷需求。

而在财政收入下滑的背景下,即便提高预算赤字(空间并不大),财政支出大概率并不能维持20%的增速。来自国有部门中长期贷款需求,也而不见的能持续稳定回升。加之广义信贷市场的风险偏好并未恢复,对民企的中长期资金投放看不到趋势上升。而票据融资(套利之外)这种投机需求,随着后续库存周期逆转也存在走弱的可能。所以,信贷回升的持续性,货币增速回升的持续性,可能都要打个问号?

所以,随着对信贷鼓励的政策累积,随着实体融资需求下滑,我也认为,从支持股市的角度,国内的流动性,在酝酿改善,也许会在未来的几个月见到重要的拐点。但当前时点似乎还不是。至少未来几个月是低位震荡的格局,难以看到趋势性回升。

流动性的另一个维度是后续外资的流入可能面临环比下降。

更重要的是,我们会面临企业盈利超预期下滑的压力。这也会抑制外资风险偏好。

所以,从信贷结构和流动性变化的角度来看,当前的环境,的确类似2013年1月,而从总需求下滑和企业盈利下滑周期的角度,比2013年1月更偏早期,后续压力更大。从半年的角度,无论商品还是股票,价格的表现可能是跟2013年上半年类似的,不排除更差。

更长的周期看,我觉得当前类似2005年初,龙战于野的阶段过去后,新的一轮周期开启,长期的资产价格是可以看得很乐观的。