前几天,一位朋友问我:美国会不会疫情过后联合其他国家制裁中国? 人民币资产未来会不会有比较大的风险?是不是至少要拿出一半放在海外,更为安全?

我并不认同这种资产安排的做法,虽然我认同后续中美关系面临更大程度的紧张。

虽然我一直认为中国经济,中国房地产市场,A股,不可避免的需要调整,会出现龙战于野的时刻。但长期的角度,我一直都看好中国经济和A股的长期前景。龙战于野,虽然惨烈,却是涅槃重生的前奏。而对于美元,和美国资产,比如美股,长期的角度,我看空。

现在有一些同行,称我为A股空头的旗帜和精神领袖。这个称号,我拒绝接受。我强调一下:长线,我一直都是看好中国,看多A股的。

在2017年的文章 金融去杠杆与大国崛起 中,我就提出过:

在经济学的意义上,中国具备了高的资本积累能力,具备了全世界最强的人力资源,具备了技术进步的潜力。

长期经济增长的三大驱动要素:人、资本和技术,中国均强,所以中国具备成为全球头号经济强国的潜力。

而且我言行一致,在海外没有房产,美元资产只有人民币资产的不到5%。

股市,对应的是千百个以盈利为目标的企业的总和。所以,扣掉中期的估值水平波动,决定股票市场长期牛熊的并非GDP的增长速度,而是企业盈利的增速。

企业盈利可以拆成两个部分,一个是不考虑资本结构的总投入资本的回报,也就是ROIC,与企业的竞争力相关;另一个就是企业的资本结构,杠杆水平。

总结一下,股市长期走势第一个驱动:

经济体和企业群体在全球范围内的竞争力趋势;第二个驱动:

私营企业部门的杠杆趋势。

从这个框架,很容易解释:美股10年牛市,A股10年熊市,这个差异的原因。

从经济总体竞争力,企业群体竞争力和未来的潜力的角度来看,全世界,中国是唯一可与美国一争高下的。并不弱于美国。

借用我在2017年的文章 金融去杠杆与大国崛起 中的分析:

长期经济增长的三大驱动要素:人、资本和技术,中国均强,所以中国具备成为全球头号经济强国的潜力。

1,中国有全世界最高的76%的劳动参与率。作为对比,美国只有65%,印度只有55%。除了中国人的勤劳文化,另一个重要的原因是:国家在文化和制度上对女性的保护和尊重,大幅提高了女性的劳动参与率。中国女性在社会专业领域的参与和贡献比例,冠绝全球。笔者自己对此有切身感受,作为女性对冲基金经理,自认在行业里得到的都是尊重而没有歧视。

2,高储蓄率。在宏观经济的范畴里,高储蓄率意味着高投资率,意味着可以靠自己较快的积累工业化所需要的资本。而低储蓄率的国家,要么无法实现工业化,要么需要通过大量借外债的形式资本积累和工业化。而这种依赖外债发展经济的模式是首先是昂贵的,这要求国内利率持续高于国际主流利率以吸引资本。然后是很危险的,一旦国际上出现利率的大幅波动,则很容易出现国际资本流动的逆转引发债务危机。拉美和东南亚都是曾经的危机案例。后发的低储蓄率国家,基本都难以跨越中等收入陷阱。国际上后发,而成功进入高收入国家行列的,只有日本和亚洲四小龙,其实都是深受大中华文化影响,具备高储蓄率的国家。

3,人力资本优势。过去十年,经济学界经常谈论中国的劳动力红利拐点。但这只是低级劳动力供应拐点,意味着纺织等低端产业不再具备竞争力,面临被转移出中国。但随着国力的提升,高等教育的普及,国家对科技的高强度投入,中国受过高等教育的人口数量快速提升,高级技术人才却引来红利期。

中国现在具备了全世界最强大的工程师群体,各行业各领域的顶级技术人才数量也大幅增长。在过去的30年,中国已经成功实现了从轻工业到重工业和一般制造业,再到精密制造和信息技术产业的2轮产业升级。在新的一轮技术浪潮中的若干领域,比如云计算、量子通讯、空间测控,中国已经处于领先地位。具备成为下一轮技术革命领头羊的潜力。

我认为中国具备成为全球头号经济强国的潜力。

在经济全球化的背景下,两国企业面对的总需求,也都是同步波动上升的。那企业盈利的差异是为什么呢?

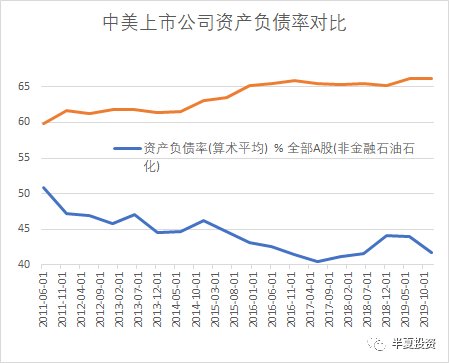

2011年起,spx成分股的平均资产负债率,持续上升,合计上升了10%,而A股非金融石化的平均资产负债率,持续下降,合计下降了20%。

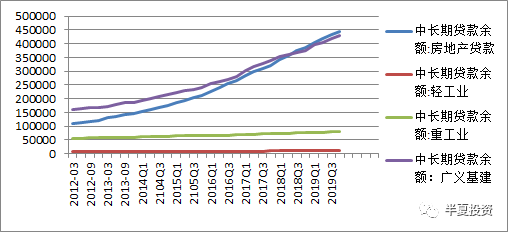

这跟大家的常识和直观印象是不一致的。我们看到的宏观数据,中国分部门的杠杆水平变化中,中国企业部门杠杆是很高而且上升的。但是再往里看一层,就会发现:中国企业部门的杠杆上升,全部来自地方城投(其实应该算政府部门)和房地产企业。制造业,包括轻工业和重工业,过去10年贷余额基本没有上升。

再往前看,我们在2007年前,中国的私营企业部门曾经经历了一个10年的企业杠杆上升周期。

在2007年A股牛冠全球,业内憧憬黄金十年的时候,熊市的种子就已经在发芽;去年年底美国10年长牛,投资者喊出cash is trash的时候,美国的长期熊市即将开启。

因为经济的衰退,企业债的信用利差大幅提升,企业融资成本上升。本身就使得美国企业发债回购股票的加杠杆行为不再有利可图。

更重要的是,股东权益为第一优先的价值取向,驱动了企业加杠杆的过程,但损害了企业和国家经济的稳定性,也加重了贫富分化。在本轮疫情的冲击中,这种弊端充分的暴露出来。

美国的航空公司过去10年花了数百亿美元回购股票,提振股价。资产负债率持续提升后,变得脆弱不堪。疫情冲击下,即刻面临破产压力,需要财政部给予数百亿美元级别的救助。

海外逐渐认识到问题,价值取向开始倾斜,把雇员的利益和企业国家经济的稳定放在更重要的位置上,而不是一昧追求股东利益最大。前几周,汇丰银行在英国当局的要求下,停止派息,香港金融界一片哗然。但,这种做法,是为了给企业留存更多资本,增强风险抵御能力,是无可厚非的,也会是未来很多年的趋势。

除了

企业杠杆进入下降周期,还有另外一个力量,驱动美国企业ROE长期下行:

去全球化。

在这轮疫情之前,中美贸易冲突和对抗已经兴起。疫情中的种种发展,都能看出,后续这种对抗和冲突大概率会进一步激化。在关键的战略性物资上,国产化(区域自给)都会成为趋势。美国会自己或在自己的势力范围下建呼吸机工厂,口罩工厂。中国会自己建芯片厂,在重要软件上尽量国产化。

美国企业大量的收入和利润来自海外,尤其中国市场。市场份额的损失,会损害美国企业的收入和盈利。

美国股市进入长期低迷,美国债券利率又很低。美国资产收益率的下降,美国将无法吸引到足够的资本项目流入,而美国的经常项目赤字短期无法逆转。所以跟这个美国企业去杠杆的过程伴随的,还会有

美元市场份额的下降和美元的长期贬值。

这个事情的反面,则会是中国相对份额和国家实力的提升,人民币的长期上升趋势。

为什么中国私营企业部门制造业加杠杆周期,也就是制造业投资扩张周期,始终无法实现呢?

制造业在全球的竞争,除了比拼自身的效率,就是比拼要素成本:也就是土地,人力,资金成本。而在国内,在要素的使用上,制造业是要跟地产和基建竞争的。

基建的主体是地方政府,他们以铺摊子上项目为目标,并不以盈利为导向,对于要素价格不敏感。所以虽然基建的长期发展有利于制造业的效率,但短期强度过大的话,却会推高要素成本。

房地产,在信贷较快扩张,杠杆上升,资产价格快速上升的周期,它可以创造较高的资本回报,但他的回报更多与资产价格趋势相关,而不是与经营管理能力相关。当这种资产价格上涨的趋势延续一段时间后,地产企业的预期回报就会偏高,高于一般的制造业,甚至最高级的制造业。他们对要素成本也不敏感,总是倾向于用高价格抢要素:高价雇人,高价抢地,高利率抢钱,高强度建设推高钢材水泥价格。也推高了整个世界制造业的成本。

当财政信贷强刺激持续,地产和基建的占比过大,最后的结果就是全社会的要素成本被推高,需要在国际上竞争的制造业生存艰难,投资萎缩。

新的生命的孕育,自然的要求老的阻碍发展的东西,萎缩和退让。这种老的东西,如果回光返照再起第二春,反而意味着新生命的生存空间被挤压被扼杀。

所以从大周期的角度而言:

地产不息,基建不止,制造业不兴。

我一直说,我们需要经历一个龙战于野的比较痛苦的调整过程,这个龙战于野不是一种政策的失误和灾难,他是肿瘤切除,从新焕发生机的过程中,必然需要经历的痛苦。

如果地产没有调整和萎缩,制造业的要素困境难以解决。

光靠政策鼓励,是没有办法实现对制造业的信贷支持的。因为作为利益导向的主体,银行的选择是显而易见的。现在银行的资产里,只有房地产领域的贷款和居民消费贷是赚钱的:给地方政府和国企的贷款利率太低,给民营制造业的贷款坏账太高。

有人会说,如果政府通过产业政策和信贷支持,大力刺激房地产,地产就是破不了,怎么办?A股牛市是不是就等不来了?

经济和市场有自身的规律和机制,政策无论多么的用力,它只能够延缓拐点的时间和提高拐点的高度,不能阻止拐点的到来。而且更大的扭曲,只会使得后续的调整来得更加的激烈。

这个机制在今年的美股上得到了最好的印证。2019年美国通过强财政刺激和大幅降息,使得2018年初本来已经确定的美股拐点,延后了一年并且高度提升了10%。但是由于货币政策和财政政策的空间,被大幅透支,市场机构的风险偏好和杠杆水平进一步的提高。市场的调整,来的更加的猛烈。

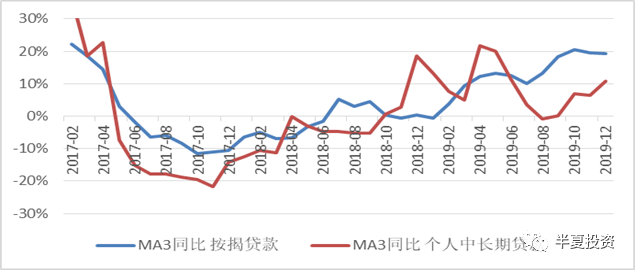

2018年底,国内房地产市场已经初现疲态,但2019年,国内的信贷资源对地产的支持力度显著加大。个人中长期贷款余额增速20%,显著高于总信贷增速。新增按揭贷款的增速,持续加速,年底高达20%。

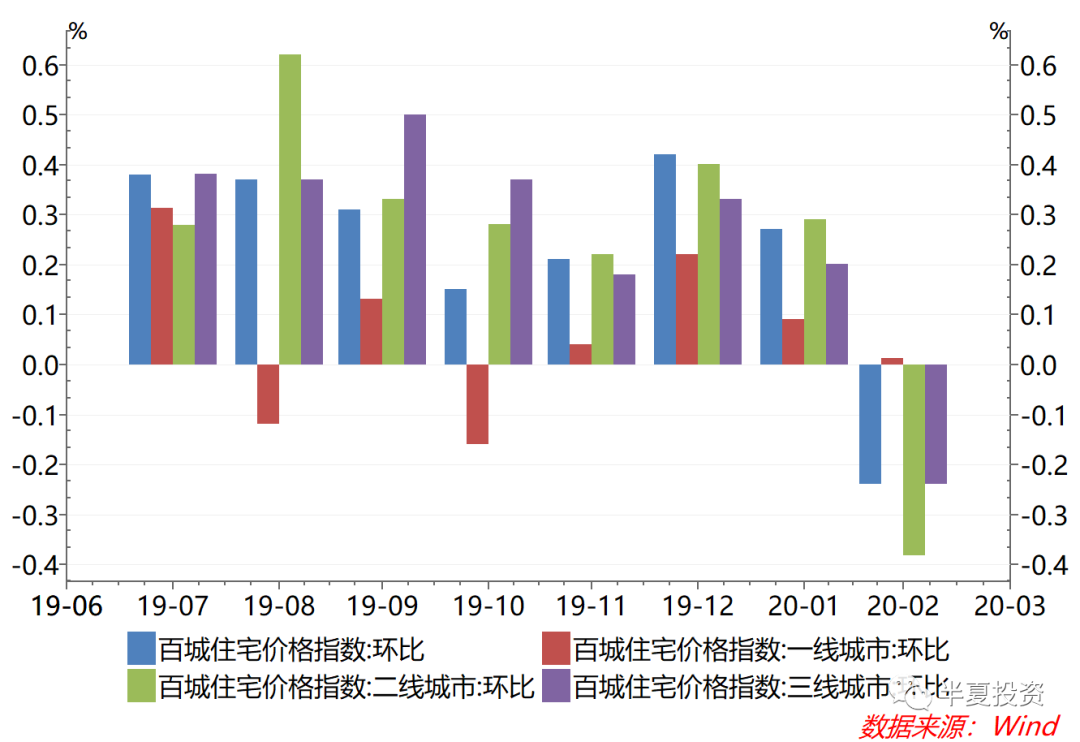

正因为如此,中国地产的拐点,也延后了一年。全国平均房价继续提升了10%,矛盾进一步积累。

而此刻,如同疫情催化了美国股市的拐点,疫情也催化了中国房地产市场的拐点。全国范围内的房价,开始出现明显的松动下跌。

所以,地产的下行趋势到来。当地产的调整实现,要素价格的下行实现,制造业的要素困境解除。

在这个龙战于野的过程中,企业盈利大幅下滑,会有很多企业倒闭,A股不可避免也会受到较大冲击。

当总需求触底回升,会出现产能不足,价格上涨,企业盈利上升,企业加杠杆扩产能。

龙战于野之后,再经过潜龙在渊,见龙在田,最后飞龙在天。