李蓓:对大宗商品市场2016年的回顾,及未来两年的展望

文|李蓓

上海半夏投资管理中心创始合伙人】

此文为李蓓在2017年1月中信证券大宗商品高峰论坛上的演讲内容。

非常高兴跟大家分享一下对大宗商品趋势及投资机会的展望。在讲2017年趋势之前,我们希望先跟大家总结,回顾一下2016年发生了什么事情,以及背后的逻辑、规律是什么?

2016年是一个大宗商品的牛市,几乎所有品种都实现了一定程度的上涨,这个背后的逻辑是什么?我们认为,背后大的基本面有三点。

一是经过长期熊市之后库存处于历史低的水平,这构成了环境的条件。

二是由于利润长期低迷以及资金压力,供应阶段性出现收缩或者放缓,这只是在一部分品种上成立。

三是需求企稳回升,这一点非常重要。

我们站在2015年的年初,前两个条件,库存低位和供应阶段性收缩,在一定程度上也是成立的,但是为什么没有来一个牛市反而是继续又熊了一年?很大的原因是在2015年全年需求出现了更加剧烈的下滑,所以说其实这一点非常重要。

考虑了三个基本面因素之后, 还有重要的一个非基本面的驱动力量。2016年,有一部分品种有非常好的基本面,出现了很大的行情,引发了一个强的赚钱效应,叠加人民币贬值的货币环境,引发了通胀预期,这样的情况下出现了全市场的投机情绪高涨。以至于一些我们认为是没有任何基本面的,本身不满足供给收缩,也不满足需求扩张的品种,同样实现了一定程度的上涨。

从库存看,2016年初几乎所有的品类,无论黑色(钢铁)、有色(铝锭、锌)、农产品(棉花、生猪、保税区橡胶)、煤炭(焦煤、焦炭)都是处于历史极低位的库存水平,经过2016年一年,库存得到了一定程度的补充,但其实还是不高,这是低库存的属性。

再来看需求。宏观数据敏感性和准确性都比较低,所以我们直接看中观数据,直接对应上游大宗商品需求的中观数据。

分几个品类,比如发电量和火电发电量代表的是对煤炭的需求;焦炭、粗钢、水泥的产量,是建筑链条的需求,对铁矿石和焦煤的需求;家电类:空调、冰箱、洗衣机;另外两个类别汽车和塑料制品。我们可以看到,几乎所有的品类在2015年都是一个负增长或者低增长,而在2016年都取得了非常大幅度的改善,所以说这一次大宗商品的上涨并不是完全供给侧驱动的,需求企稳回升起了非常重要的作用。这是2016年大宗商品上涨的重要驱动力,尤其是区别于2015年的最大差异。

虽说2016年大宗商品全年是牛市,但中间过程也非常曲折。并非需求稳步上升,供应有序收缩。我们以中国商品之王,实货占GDP比例第一,成交量和持仓量持续第一的钢材为例来看。在4月底之前,需求稳步上升,供给略为滞后。5月权威人士讲话后,需求一度崩塌,并在其后的几个月,由于G20会议及相应环保措施等的影响,持续低迷。直到9月底。

参考上面对钢材的分析,我们把2016年的大宗商品行情分为4个阶段。

第一阶段:部分品种的供给阶段性收缩驱动。像焦炭、螺纹钢这样集中受益于供给收缩的品种实现了巨大的涨幅70%、40%,而其它品种相对落后很多。第一阶段典型的品种是钢材和电解铝:长期深度亏损引发大面积减产,从而盈利恢复,之后由于信心和资金的问题,供应恢复响度缓慢。

第二阶段:权威人士讲话后,建筑需求显著下滑,工业品共振下跌。从多个中观指标,包括多个下游产量,建筑企业订单等,都能看到5月后需求出现了快速的下滑。从5月1日到6月30日,我们看大部分的品种都是下跌的,并且品类之间呈现了很高的相关系数,普遍0.6以上。其中下游是建筑链条的都跌幅较大,相对表现比较好的是下游是消费品的,比如锌,PP,塑料。

第三阶段:供需双弱,无序波动。整个3季度,当时包括中欧领导人峰会,G20会议,环保等事件频发。多次出现大面积的关厂,停工。供应和需求都受到了多次脉冲性的影响。在商品价格上,体现为涨跌都有,商品整体没有趋势,品种互相之间相关性也不显著。

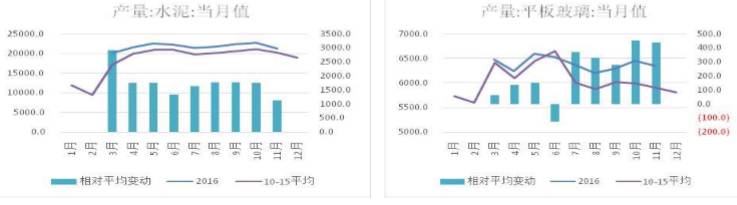

第四阶段:需求大幅回升,投机情绪共振上涨。第4季度,10月1号之后。需求出现了很大回升,一方面宏观逻辑在起作用,前期的,无论是信贷的回升,社融的回升、财政的开支以及房地产链条的恢复,其他工业链条的恢复,宏观逻辑在慢慢发生影响;另一方面,二到三季度,因为各种会议所压制的需求,在10月份以后集中释放。所以10月份后我们看到,很多中观数据体现的需求快速上升,钢材、汽车、水泥、平板玻璃、空调、冰箱,在四季度都出现了季节调整之后的显著的改善,在商品价格上四季度大部分品种都实现了较大的涨幅。

但在第四阶段的另一个重要特征,通胀情绪的升温和投机囤货成为一个非常重要的推动力,支撑了很多没有基本面品种的短期快速大幅上涨。钢厂对铁矿石主动大幅提高库存,铜的投机净多仓占比快速上升达到过去10年高位,豆粕的未执行合约快速上升到高位。黑色,有色,农产品,整个大宗商品市场都充斥着投机做多的热情。

我们回顾了2016年,总结一下:低库存是一个很重要的环境,如果不满足低库存,行情的发展的力度就会比较弱,行情发展也会比较波动。而供给收缩,部分品类的收缩也是一个重要的催化,它会导致一部分品种的行情很大,从而引发整个市场的热情。需求则是最重要的一点。

我们基于这个逻辑再去展望2017年。

先看库存

2016年初库存位于历史上的极低水平,到2016年底,大部分品种的库存都得到了一定程度的补充,但如果从多年长期的视角来看,还是处于历史上的低水平或者偏低的水平,没有一个品类达到了历史上的高库存水平。从库存的角度上来讲,相对来说是更加正面的,更容易支持价格的上涨。

再看需求

在需求这一点,我们的看法比市场上大部分人要更加乐观。为什么?我们不是商品基金,是宏观对冲基金,看商品视角更宏观一点。宏观角度来讲,需求要下滑,第一步需要看财政和货币的情况,现在来看财政和货币信贷都还在上升的格局,还没有扭转,我们看社融加地方债,全口径的对实体经济的资金投放,11月还位于16%的高水平, 12月份的信贷数据以及1月份前几天的信贷数据,据说依然处于比较高的水平。从资金对于实体经济需求的支持角度来讲,没有衰退的迹象。

看财政支出,2016年上半年是非常高的,财政赤字以加速度创了历史最高,现在维持在高位,两位数的正增长,财政支出并没有拖后腿。

第一块,我们看基建。市场有讨论财政赤字已经到3%的红线,基建无法再进一步,我们觉得没有问题。为什么?PPP的项目在加速,尤其是采购和执行阶段的PPP项目,在加速,这不受财政赤字的约束。从建筑企业的新订单,基建订单在2-3季度阶段性降温,最近重新加速,也得到了印证。

第二块,房地产。市场上也有人认为地产投资会快速掉下去,因为有房地产的调控。我们认为首先销售的下滑并不等于投资的下滑,因为现在地产库存位于历史上比较低的水平。2017年的投资表现有望好于销售表现。然后,地产销售是利率驱动和信贷驱动的。由于当前从全国范围来看,按揭贷款的量依然维持了很高的增速,按揭贷款的利率,也并未出现上升,所以,我们认为很难期望全国范围内的房地产销售在短期出现快速明显大幅的下滑。我们对房地产中长期并不乐观,但一到两个季度而言,房地产投资并不会构成拖累。

第三块,制造业投资。这一点是我们跟市场上分歧比较大的一点,大家认为制造业为代表的民间投资没有希望,是结构性的问题,我们认为这更多还是周期性的问题,它只是由企业盈利所驱动的,相对于企业盈利而言有1年左右的滞后性。在2015年企业盈利已经触底回升,持续了1年多,2016年从单月数据来看制造业投资已经触底回升,趋势延续了5个月。无论从逻辑上还是趋势上,制造业投资的回升都是可靠的。

总结一下,无论看房地产投资、基建投资,还是制造业投资,其实都不会有显著的下滑,两个季度的角度来讲,甚至有一些东西还是比较正面的。因此我们对于2017年上半年的需求,相对来说是比较乐观的。

再来看供应

供给侧是一个热词,在2016年,煤炭行业的确进行了比较大力度的供给侧结构性改革。但钢铁行业,其它行业在2016年的前10个月,其实并没有太多的动作。而从2016年的10月之后,钢铁和其它行业的供给侧改革开始升温。所以2017年从供应的角度,是有可能利于部分商品的表现的。

我们总结一下2017年上半年的情况:需求维持高位;库存比2016年初有一定的上升和补充,历史上来看还是处于中偏低的水平;供应有所分化,不确定性和冲击依然比较多,供给侧结构性改革依然会发酵。

基于这三点,我们认为大宗商品2017年上半年是振荡走高和品种分化的格局。

为什么一直强调是上半年呢?我们认为现在还是有一些不好的因素在逐渐累积,可能在下半年的某个时刻,会对趋势造成拐点性的冲击。

先从长期的角度看大宗总商品的供应周期。

长期角度来看,商品作为大的品类,总体来讲大的供应上升周期并没有结束。

先看电解铝,还有大量在建产能和停产产能。依据企业现有的新投产和复产计划,2017年电解铝供应增速20%以上,即便扣掉一些高成本低概率的,也有15%以上的增速。

再看钢铁,当前高炉的产能利用率,只有80%,扣掉一些实际已经不可能复产的产能,实际水平估计在83%左右,高炉产能还有10%以上的复产释放空间。

再看煤炭,现有产能如果按正常的工作时间,依然是过剩的,而在建产能还有10多亿吨,相当于当前年产量的30%,还需要比较长时间才能消化。

再看铜,从长期来看,2019年到2020年,铜的长期供应上升趋势才会到顶点。还有铁矿石,橡胶,都是这样,需要再过一到两年,大的供应上升周期才能见顶。

概括一下,商品作为一个整体,其大的供应上升周期并没有结束,这意味着行情是斗争和脆弱的,需要需求的中高水平增长来维持,一旦需求拐头,价格就难以支撑。

我们一直认为,高价格,无论是高商品价格、高股价、高利率,都是自我毁灭的,一定会引发一系列的反向力量与之斗争。为什么说高商品价格是自我毁灭的呢?它从产业的角度而言,会创造供应,包括高成本的产能复产,包括新产能的投放,从微观的角度而言,会抑制需求,体现在产业链上一定的替代和节约的行为。

最后我们想强调一点,从宏观上,

高价格肯定消灭需求。

为什么?

高价格可以推生通胀,引发货币紧缩。一方面补库存和价格上升本身会引发实体经济比较高的货币需求,在货币供应不变的情况下,引发资金紧张和利率上升。从而抑制经济活动。这个是周期性正常波动的情况。在最极端的情况下,在一个高杠杆的背景和一个比较脆弱的金融体系背景下,倒逼货币收紧,利率上升,往往会引发较大的金融骚乱,比如1937年美国的去杠杆,比如2008年的金融危机。我们认为现在金融市场的环境和背景,其实是有这个风险的。

我们认为以城商行和农商行为代表的一部分金融机构比较危险。如果看城商行和农村机构的系统占比,十年前他们占商业银行总资产规模的比例才6%、7%,现在占到整个银行比例高达20%。城商行和农村金融机构的表内外资产规模达到60万亿。所以我们认为这是一个潜在的危险的东西,而这个潜在的危险的东西如果朝着坏的方向发展的话,可能在未来的某个时刻引爆,在若干资产类别上,包括股市和大宗商品市场上,引发一系列的、非线性的爆破性的效果。

总结一下:我们自己的看法,从2016年初开始的大宗商品的上涨趋势,由于2017年上半年需求仍将维持高位,由于库存水平还不高,会延续到2017年年中或者更晚一点时间。但由于需求的再度回落和供应的继续上升,后面会重新回落,还会有一段时间的商品熊市。我们从大的角度来看,从供应的大周期而言,供应的大周期上升并没有结束,再加上从经济的长期杠杆调整的角度而言,并没有完成。

所以说它并不是一个长期熊市的结束和新牛市的开始,是熊市底部大级别的反弹,会面临着一个二次触底的结果。这个二次触底是不是创新低?部分品种有可能并不会创新低,部分品种可能会。

我们自己的看法,一轮新的大宗商品上升周期的开始,可能是在2019年附近。(完)