李蓓:债券市场2018年会是牛市,但现在还是左侧

文|李蓓

上海半夏投资创始人

本文是半夏投资《2018年资产配置三部曲》的第三篇,前面两篇分别是:

本文给出了利率分析的新框架,并重点讨论了银行体系内的流动性黑洞。

在对明年的利率走势、债券价格趋势做判断之前,我们先来讨论一下利率分析的框架问题。

市场上存在三个派别:

1,基本面派。利率由经济增长水平和通胀水平决定。

2,央行万能派。央行决定一切,基本面不用看。

3,上面两派的折中派,各占一半。

然而,我认为,以上三种都是不对的。用以上3中框架的任一种,都无法理解当前的利率市场。

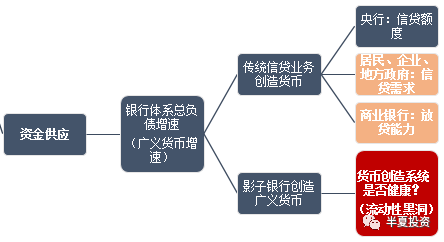

我们需要用资金供需的决定价格的框架来思考利率,而当前利率市场最核心的问题,在于资金供应端出现了一个巨大的流动性黑洞。

让我们来回想一下,什么是利率?

利率:资金的价格

长期利率:长期资金的价格

一切价格,只要既然存在交易活跃的市场,就是供需决定的。

所有的基本面,无论通胀,还是经济增长,都是通过影响资金的供需或影响资金的需求来影响价格。而不是基本面指标与利率水平之间存在稳定的统计学关系。

央行所有的手段,也都是通过影响资金的供需或影响资金的需求来影响价格。而不是央行想怎样就能怎样。尤其在长端,历史上无数的案例都告诉我们,央行经常是力不从心,相当无奈的。

举个2例子:

物价上涨如何影响利率?

1,同等实际GDP前提下,物价上涨提高名义GDP,提高资金需求,无论是营运资金需求,还是长期投资的资金需求。在其它条件不变的情况下,推高利率。

2,物价上涨,使得央行更容易采取紧缩的货币政策,降低货币增速,从而降低资金供应。在其它条件不变的情况下,推高利率。

经济增长又如何影响利率?

因为经济增长有若干驱动力,每一种驱动力对资金需求的影响差距巨大。如果按利率对经济增长的敏感性排序的话:投资驱动的增长,大于消费驱动的,大于技术进步驱动的。

所以经济增长速度与利率之间的关系,其实是很不确定的,从统计学的意义上看历史数据,经济增速与利率的确也没有那么紧密。

沿着上面的思路,我们进一步再去剖析。

先看资金需求

长期资金需求来自三个部门:分别是居民,买房带来按揭贷款需求;私人企业,产能投资带来的融资需求;政府,基建投资带来的融资需求。

再看资金的供应

经过影子银行的发展,资金的供应跟传统银行体系已经有了一些变化。

资金的供应,也就是货币供应。间接融资主导的现代金融体系下,银行的负债本质上就是货币。银行业务创新更迭,但货币的本质不变。所以,如果我们要看最为广义的货币增速,能真正代表资金供应的货币增速,直接看商业银行总负债(资产)增速就好。

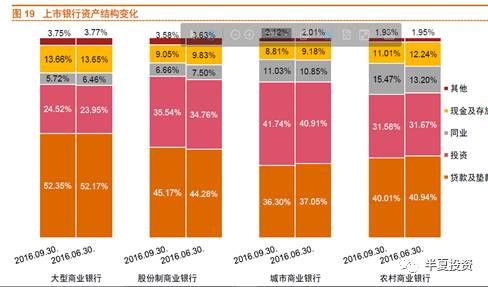

在传统的银行体系中,存款和贷款就是资产负债的绝大部分。而经过影子银行的快速发展,现在中国的商业银行体系,同业业务和投资类业务已经占到整个资产负债表的近半,尤其对于城商行和农商行为代表的小银行来说,投资类和同业类业务已经超过了传统存贷业务,占比超过50%。

也就是说,货币创造不再是单轮驱动,而是双轮驱动。其中一个是传统存贷业务,另一个是同业和投资类业务。

在部分准备金制度下,货币创造是有乘数效应的。央行决定基础货币,却无法决定货币乘数。而乘数发挥到什么样的程度,由商业银行的放贷能力和其它部门的资金需求决定。

对于传统存贷业务来说,如果居民、地方政府、私人企业的融资需求下降,则面临宏观经济学中经典的马到河边不喝水的问题,也就是流动性陷阱的问题。

如果金融机构的资产负债表受到创伤,则面临典型的金融危机下,金融机构资产质量,信贷投放数量,资产价格,实体经济循环下降的问题。

所以,央行从来不是万能的。

对于现在的影子银行体系,货币创造的问题则变得新颖而有趣,这就是我们后面将要重点讨论的,当前银行体系中的流动性黑洞问题。

把资金供应和资金需求合起来,我们就得到了利率分析的总框架。

基于上面的框架,我们先回顾一下过去几年资金供应和需求的核心驱动力,然后再来分析2018年的利率走势。

先看资金需求

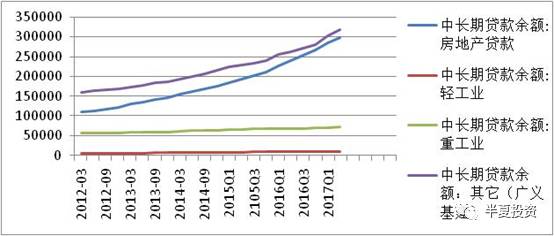

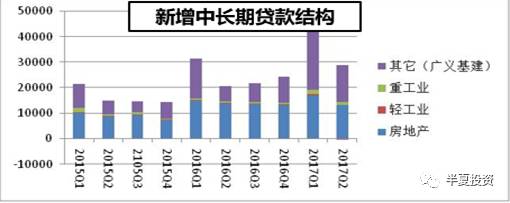

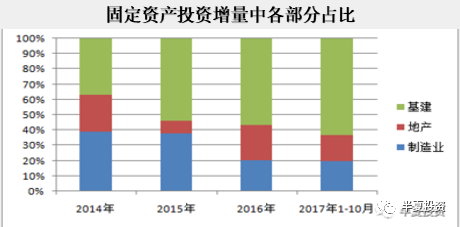

基建和地产贡献了过去5年几乎所有的长期资金需求。从绝对值来看,制造业,无论重工业还是轻工业,信贷余额长期停滞。

从增量来看,更为直观。长期资金需求,一半来源于地产(按揭),一半来源于基建。

如果我们去看投资,地产得到了一半的融资,但是并没有转换为相应比例的投资,而是去化了地产商的库存,降低了地产商的杠杆。

基建以一己之力撑起了大半的投资增量。

制造业虽然没有得到资金支持,但依然自力更生贡献了2成的投资。

现在向后展望:

私人企业融资需求

之前持续停滞的制造业融资需求能不能不能起来呢?这其实就是经济学家们整治已久的产能投资新周期的问题。

企业盈利的改善的确给制造业投资的,但最近发生了2个事情:

1,利率回到高位提高投资成本,抑制投资热情;

2,关停式环保,天际线,low end人口等等,使企业家对政策不确定性的感知进一步提高。

所以,事实上制造业投资在极温和的阶段性回升后,再度走弱。

按揭贷款需求

按揭贷款的需求,跟房价趋势是正相关甚至正循环的,跟按揭贷款利率是负相关。

1 由于整个利率水平的提高,现在一些银行对于首套房的按揭,已经要求基准上浮4成。这会抑制需求。

2 随着一二线城市的地产销售大幅下滑,现在一二线城市的地产库存已经开始回升,北京和上海的房价已经在松动小跌。现在还剩下三四线城市在惯性上涨。但每一次房地产的上升或者下降周期,都是从一线到四线逐一传导的。

再需要一点时间,当三四线房价停止上涨,我们会看到三四线的按揭贷款需求下滑。然后按揭的下降会传导到地产销售的进一步下降,库存消化周期的回升,房价进一步松动。然后循环。。。。

基建投资的融资需求

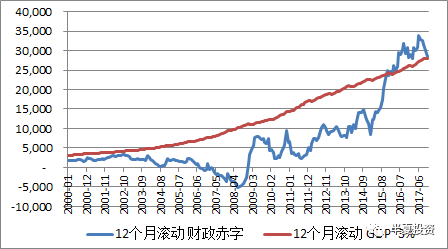

基建的融资需求,本质是积极财政政策的延升。

过去几年,我们的财政政策异常积极的。预算内的实际的财政赤字,超过GDP 3%的红线已经很久了;政策性银行也是用足力发各种专项债;更不要说外面那些乱七八糟的,明股实贷的PPP,以购买服务的形式融资等等。

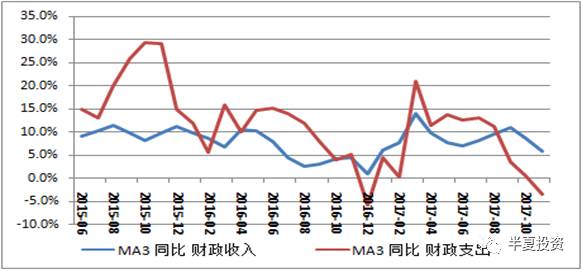

但是,我们现在遇到了财政纪律的问题。

作为一个负责任的大国,财政没纪律的话,在国际上是很不光彩的。给了各种评级机构和外媒口实。只是在经济下滑压力比较大的时候,面子和纪律暂时不重要的。但是现在我们经济的情况已经比较稳定,是到了重新考虑面子和纪律的时候了。

而且本质上,这不仅仅是面子和纪律的小事,是国家经济长期可持续发展的大事。

于是,年中财政部出台了50号文和87号文。

于是,最近包头地铁项目被叫停了。

在宏观的结果上,我们看到最近几个月财政支出增速持续下滑,财政赤字持续收窄。

砍项目,意味着项目储备的收缩;财政支出下降,意味基建资本金的下降。没有项目,没有资本金,融资加杠杆成了无根浮萍。这也就意味着后续基建融资需求的下滑。

所以,私人企业融资需求平稳,按揭贷款和基建的融资需求已经开始下滑,并会持续下滑。综合起来看,长期资金需求,已经开始下降并会在2018年持续下行。

那么,这意味着利率已经见顶,从现在开始就会稳步下行吗?

答案是:并不会。 问题在于资金供应。

再来看资金供应

2013-2015年,信贷需求萎缩,广义信贷增速大幅下行。商业银行体系,靠快速增长的同业和投资类业务,保持了资产负债表增速维持基本稳定。

而现在,这个趋势已经逆转,同业和投资类业务快速萎缩。

银行体系出现了一个流动性黑洞。在流动性黑洞崩塌之前,资金供应下降的速度,会快于资金需求下降的速度。直至黑洞坍缩,爆炸,冷却。

如何理解银行体系的流动性黑洞?

我们先来看一个事实:

一个普通居民在2年前以基准7折的利率买了首套房,按现在的基准利率4.9%,则贷款利率是3.43%。但是现在他去买银行理财,很容易得到高于4.5%的收益。普通居民理财收益明显高于贷款利息,也就是,普通居民,很容易的在赚银行的钱。

这是一个极端的例子,但反应了当前银行体系的问题。

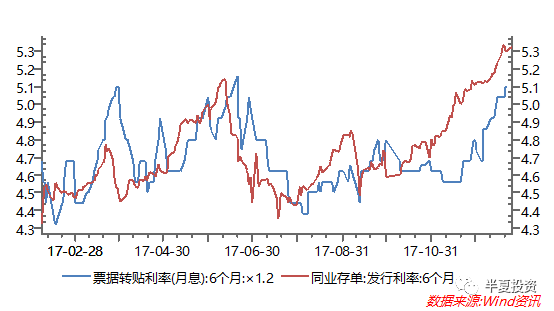

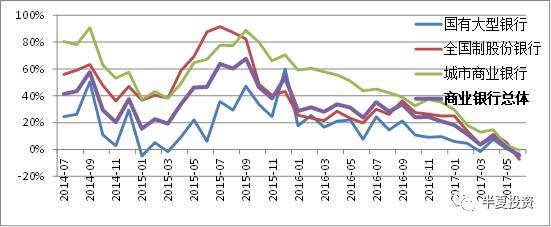

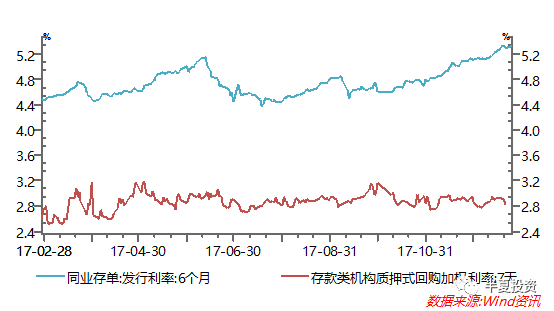

如果看总体的情况。按揭贷款总体,作为银行体系一个存量近30万亿的大类资产,到今年3季度,加权平均的收益率只有5.01%。而现在,小银行负债的最重要的边际来源,8万亿存量的同业存单,发行利率已经达到5.4%。

虽然银行本意都不希望做活雷锋,但现在他们都在做活雷锋,不停的给居民和企业送钱。

为什么银行都抢着做活雷锋?

为了生存。

现在一个典型的小银行,资产分为两块:

一块是传统信贷资产,主体是2014年前获得的。

由于那2011-2015年的经济持续下滑,实际坏账率率很高,实际利息现金流为负。

也就是说,传统业务持续流血中,最近流血的速度略有改观,但应该还似乎流血的状态,而不是补血的状态。

另一块是2014年后集中新增的同业和投资类资产

在2014-2016一度有较高的息差和较好的盈利能力,所以飞速发展。到现在,静态看,已经倒挂。

跟同期限的短期资产倒挂。

即便期限错配,拿长期资产,点对点看,还是倒挂。

而如果看存量,同业和投资类资产增速最高的时候,是而这块资产的大头,是在2015-2016年获取的。当时的长债收益率,只有3-4%。

图:商业银行资产负债表中同业的情况

理财的情况类似,资产的大头,是在2015-2016年获取的。

图:银行理财规模6个月滚动的年化增速

也就是说,同业、投资、理财业务,看存量的话,利息倒挂的程度是相当严重。也在持续流血中,且流血的速度越来越快。

(注:大银行由于零售负债,在成本和数量上都有稳定性,情况会好得多,息差反而是扩张的)

持续流血,并不是就一定不可以持续。只要能输入更多的新血,也就是说只要资产负债表保持足够高的扩张速度,就能够维持。当然,大家都知道,这种状态叫做:

旁氏

现在我们知道了,很多的单个小银行,已经陷入旁氏状态。

现在要讨论一个新问题:

银行体系进入囚徒博弈状态

因为每一个银行都在为了生存在努力,这种努力的

目的:

是为了维持资产负债表增速,维持现金流不断裂。

行为上体现为:

负债端,抢存款、抢理财、抢发存单;资产端,抢高收益资产在结果上体现为:负债成本持续提升,资产价格相对走低。资产负债持续倒挂加剧,体系向外的流血越来越严重。

于是,每一个人为自己的生存所进行的努力,都让其它人的生存更加困难。

这就是囚徒困境

这就好像2015年下半年的钢厂,毛利率-15%,早就超出了理论停产线,但依然还要生产。虽然生产会亏死,但是慢慢死,如果不生产,马上现金流断裂而死。

于是我们看到:

虽然央行很努力的把回购市场呵护得波澜不惊,但是存单利率越来越高。

虽然央行很努力的保障向实体经济投放的资金,广义社会融资总量持续维持在同比14%以上的高位。

但是银行的总资产负债增速越来越低,货币增速越来越低。

这就是银行体系的流动性黑洞。

黑洞怎么破?

物理学告诉我们:黑洞的温度会越来越高,达到奇点,发生黑洞爆炸,然后冷却消亡。

坍塌,爆炸,冷却。

就好像2015年底,最终有一批钢厂撑不住现金流断裂停产了,于是行业拐点来临。剩下的钢厂迎来了过去两年的黄金时代。

让我们静待奇点的到来。

应该不用很长的时间,我们应该也会看到,奇点到来,有一批小银行终于撑不住倒下来。于是,银行体系的流动性黑洞坍缩、爆炸、冷却。

银行体系的资金供应,经历爆炸时刻的阵痛,将会持续恢复。银行体系迎来新生,债券市场也将迎来牛市。

更重要的是,中国经济也迎来新生机和长期牛市。

如我们在 金融去杠杆与大国崛起曾经写过:

“在经济学的意义上,中国具备了高的资本积累能力,具备了全世界最强的人力资源,具备成为世界头号经济强国的潜力。但金融体系(含房地产)进入自我杠杆循环的状态,就好比人的身体里长了恶性肿瘤。吸食实体经济的营养,阻碍技术进步产业升级,形成资产泡沫然后自我循环膨胀,尾大不掉。”

当流动性黑洞爆炸冷却,对实体经济而言,也就意味着肿瘤切除。中国经济因此也将迎来生机和长期牛市。

(完)