李蓓:大宗商品 2018年将是 熊市

文|李蓓

上海半夏投资创始人

此文由李蓓在申万宏源2018资本市场年会上的演讲内容整理而来

结论:

大宗商品供应上升的大周期还有1-2年才会结束。而由于基建将显著下滑,大宗商品的需求在2018年将会出现下滑。所以,2018年将会是大宗商品的熊市。

在展望2018年的大宗市场之前,我们先回顾2017年的大宗商品市场。

2017年大宗商品市场特征:

供需两旺,总体平稳,品种显著分化,节奏上先跌后涨。

供需两旺,总体平稳

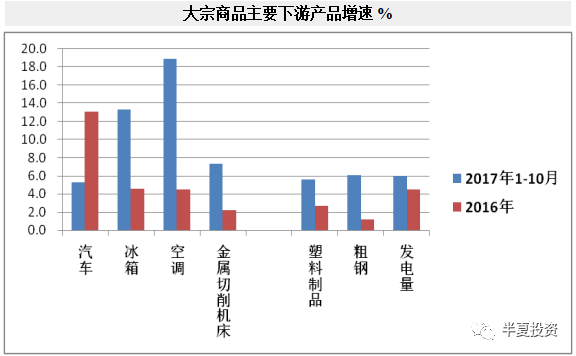

从主要下游产品的产量增速来看。今年1-10月,除了汽车的增速低于2016,其它的大类品种,家电,工业机器人,金属切割机床,粗钢产量,塑料制品产量,火电发电量,产量增速都高于2016年。所以,2017年的需求是很不错的,增速总体高于2016年。

但2016年是大宗商品的牛市,2017年不是,到现在为止,文化工业品指数,农产品指数分别都是5%以内的涨跌幅,总体平稳,就是因为大宗商品的供应增速也明显提高。大部分的商品都实现了5%以上的供应增长,最典型的橡胶,用进口量来衡量国内的供应增速,大于20%。

品种显著分化

由于品种间的供应增速差异巨大,品种的价格表现的显著分化基本可以由供应增速的差异来解释,负相关性很明显。

节奏上先涨后跌,分界点在5月

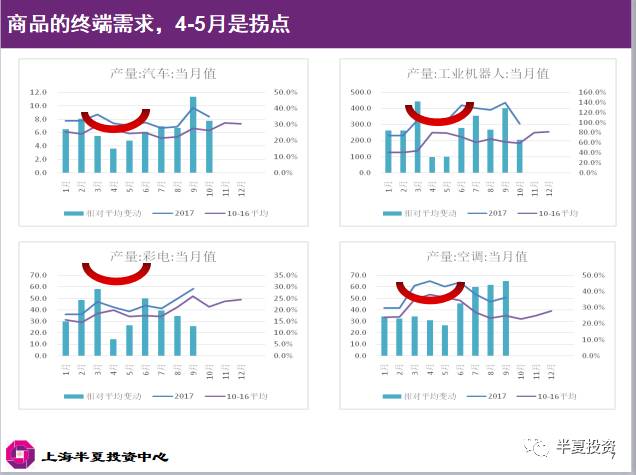

为什么大宗商品的拐点在5月?因为主要下游季调之后的产量增速的拐点在4-5月,也是先跌后涨。

首先我们看,代表工业品的最终端需求的商品:汽车、家电、工业机器人。年终低点普遍出现在4-5月。

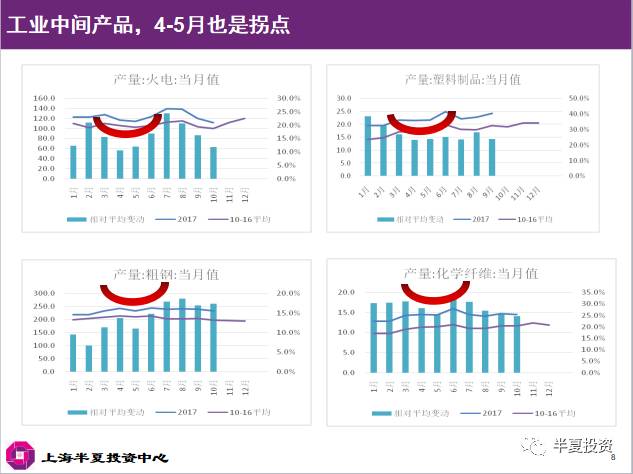

然后我们来看工业中间品的产量,它们代表了对最上游大宗商品的需求,包括火电、粗钢、化学纤维、塑料制品。年中低点依然普遍出现在4-5月。

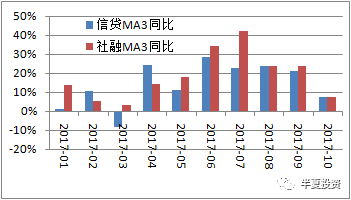

而为什么大部分中下游工业品的需求增速拐点在5月呢?因为广义信贷季调后的低点,在4-5月。

去年年底的中央经济工作会议确定了货币政策的大基调是:控制流动性的总闸门,去杠杆。

今年1月出现了偏高的社会融资总量之后,后面的几个月的确出现了央行对信贷社融的主动控制,从3个月滚动的信贷和社融同比增速可以看出来,3月是一个阶段性低点。

但4月之后,这个情况就变了,信贷额度放松。到7月前后,这种宽松的信贷政策达到高峰,社会融资总量3个月同比增速达到40%。

从信贷结构上,也能看出来这种政策转向。

上半年票据贷款持续为负。信贷需求偏强,信贷额度被控制,所以银行需要压缩票据贷款给中长期贷款腾出额度。

而下半年票据贷款一度又转正了,说明相较于贷款需求,额度一度非常宽松。

也就是说,相关部门在去年底给自己立了个牌坊,并按照牌坊的方向努力坚持了半年,然后放弃了。

一种可能是:经济回调压力下,她感到了难受和不适应,然后,她无视了牌坊,服从了自己的身体。

还有一种可能:相关部门的确是一心从良,但环境给了她很大的压力,心向往之而身不能。

这里引出一个问题:

按照传统的宏观经济运行规律,从货币信贷到实体需求,一般是有好几个月的时滞的。为什么今年只有1-2个月,几乎是同步的?

当投资的变化由私人部门驱动,从货币信贷到实体需求,的确服从滞后几个月的规律。但如果融资和投资由政府主导的基建驱动,那就会反应非常快。

信贷投放到私人部门(制造业和地产),类似于食补。需要消化吸收一段时间,然后人逐渐有力量,然后人就可以进行各种活动。

信贷投放到基建体系,相当于直接打鸡血。项目早就立项,摊子早就铺开,施工方材料供应商配送商早就准备好。资金到位,一切立马运转起来;资金一卡,一切立马停滞下来。

现在的中国,无论融资还是投资,都是基建绝对主导的。

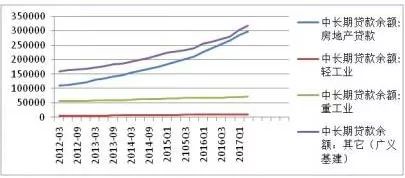

从融资的角度

基建使用了新增长期信贷的一半。由于另一半的长期贷款基本都是给了按揭,也就是说基建几乎使用绝大部分的中长期企业信贷。

拉长一点看,在过去的5年,制造业,无论重工业还是轻工业,信贷余额增量基本等于0。信贷的增量全给了地产(按揭为主)和基建。

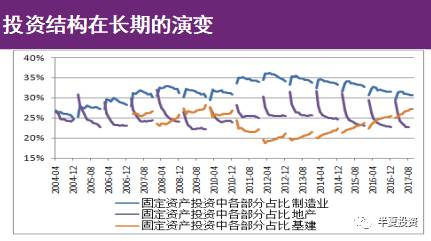

从投资的角度

基建从2011年的占比不到20%,上升到接近30%;而制造业投资的占比,从炒过35%,下降到只有30%。

如果看固定资产投资增量中的结构占比,基建的比例过去几年持续提升,今年占比已经大于60%。

到这里,我们发现,2017年的工业品需求是好的。这背后是持续高企的广义信贷,持续加速的基建。

所以信贷的波动可以迅速的反应到基建活动强度的波动,可以反应到大宗商品需求的波动,从而可以迅速反应到大宗商品价格的波动。

通过2017年的回顾,我们明白了当前的经济是高度信贷驱动的,基建驱动的。也就是说,一直靠打鸡血维持的。

但是鸡血能一直打吗?答案显然是否定的。

我们再来总结一下2017,主要有3点:

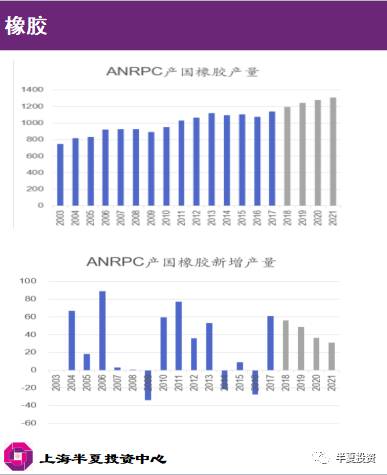

1, 供应很重要。即便需求好,供应更高也是熊市,橡胶就是典型。

2, 基建很重要,投资、工业品需求增量上最大的驱动。

3,信贷很重要,信贷和基建在当前环境下,可谓一体两面。

现在,我们来分析2018年的大宗商品市场。

首先看供应

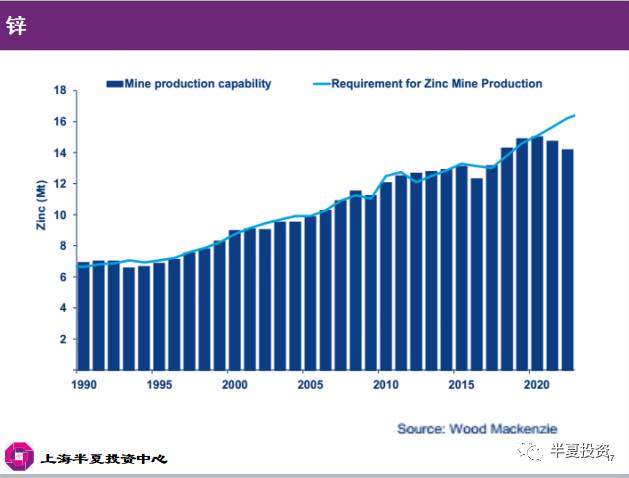

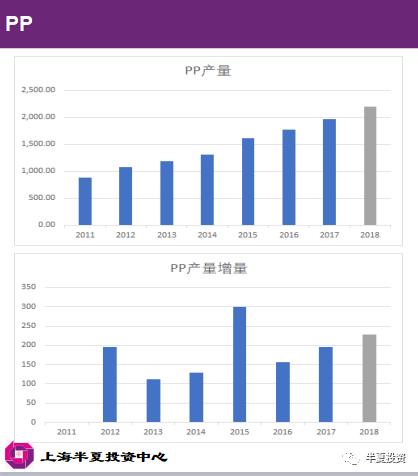

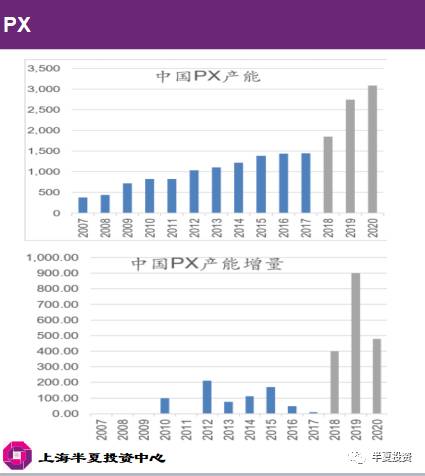

可以看到:从原油到煤炭,从铁矿到锌矿,从PP到PX,大部分商品,2018年的供应增量大多都高于2017年。

PX这样的品种,后面供应增量甚至是加速大幅上升的。

橡胶,虽然供应的增速下降,但供应增量的绝对量依然比较大。需要到2020年左右才会下降到比较低的水平。

铜的供应增长算比较小的,但也是有增长的,到2020年供应上升周期才会停止。

最后我们专门花一些时间,好好看一下钢材。

一方面钢材现在是大宗商品之王:钢材的实物货值占GDP的比例是所有商品里最高的,螺纹钢期货的成交一度也超过了石油,在投机界也是王。

另一方面大家知道,最近随着冬季限产政策低于预期,比如财新报导宏桥不限产了,铝已经暴跌了。钢材是供给侧改革仅存的硕果,值得重点关注。

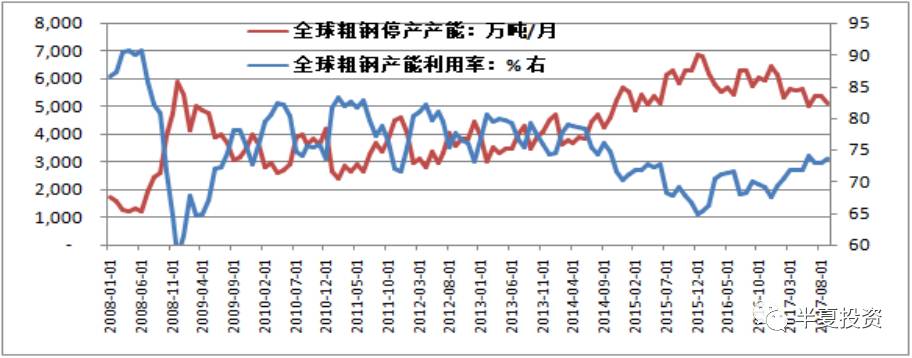

因为年初的关停地条钢,10月开始的环保限产,11月取暖季之后的全面限产。钢铁生产在今年受到了持续的大力度的抑制。所以,钢材生产环节的利润达到了过去10多年的最高水平。

而现在全球粗钢产能利用率,在持续上升2年后,也就才73%,低于2012-2014这种普通年份的平均水平。此刻停产产能,据统计还有4000万/月。如果扣掉一些水分,也有2000-3000万吨/月。

今年以来,中国钢材出口下降了1/3,海外粗钢产量上升了超过5%。就是高利润刺激海外产能复产的结果。可以想见,在高利润的刺激下,全球粗钢停产产能的持续复产,还会继续进行。

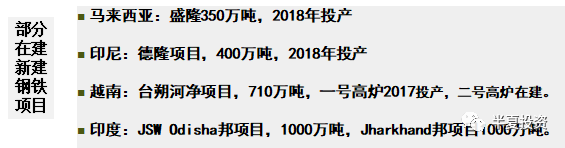

另外,高利润刺激了新的钢铁项目。尤其在东南亚和南亚。

除了以上长流程大项目,还有很多小型短流程钢厂。甚至包括一些国内搬到东南亚的“地条钢项目”。

以上是合法合规的产能,我的看法,必然还有很多灰色甚至黑色的产能会发挥出来。

如果在广东投资建设一个年产50万吨的电炉钢厂,投资只需要1亿,年利润6亿,ROE高达600%。

为了100%的利润,资本就敢践踏一切人间法律;有300%的利润,资本就敢犯任何罪行,甚至冒绞首的危险。”

——马克思《资本论》

600%的利润下,相信各种资源都会被利用起来,各类群众都会被团结起来。

而且,就算不考虑黑色和灰色产能,国内待投产的合法的电炉钢产能,据统计高达3000万吨。

所以,我们完全不需要担心,钢铁产能在长期会不够。给它一点时间,让子弹多飞一会儿。

总结一下:

大部分的工业品。无论有供给侧的,还是没有供给侧的;无论国内供应主导的,还是国内供应主导的;供应上升的大周期都没有结束,总体大约会持续到2019-2020年前后。

2018年在供应继续上升的背景下,大宗商品的价格在相对高位,产业链利润水平不低,将是脆弱的,需要比较强的需求才能支撑。一旦需求回落,价格则面临很大的压力。

现在我们来看需求

前面我们已经讨论得很充分:2017年的工业品需求是好的,但是是靠基建和信贷持续打鸡血支撑的。

打鸡血有几个问题:

第一个是财政纪律的问题。

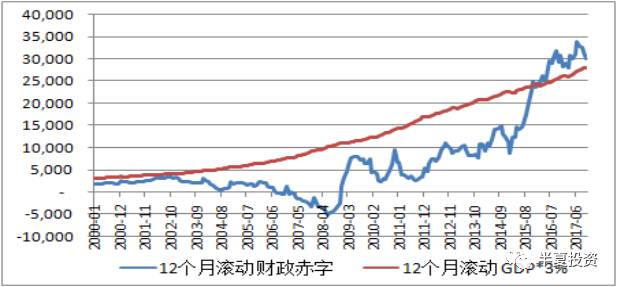

我们预算内的实际的财政赤字,超过GDP 3%的红线已经很久了。作为一个负责任的大国,这个事情在国际上是很不光彩的。给了各种评级机构和外媒口实。

如果再考虑各种隐性负债,那就有点吓人了。

大家都懂的,其实领导们也是明白的。只是在经济下滑压力比较大的时候,救火的急迫性和重要性大于面子和纪律。但是现在我们经济的情况已经比较稳定,是到了重新考虑面子和纪律的时候了。

而且本质上,这不仅仅是面子和纪律的小事,是国家经济长期可持续发展的大事。

于是,年中财政部出台了50号文和87号文。区别于之前43号文,没有严厉的问责措施,现在有了问责措施并且有了一批问责的案例,力度和威慑力明显提高。

于是,最近包头地铁项目被叫停了。如果包头地铁项目是一只蟑螂,那说明其实别处还有一群蟑螂。

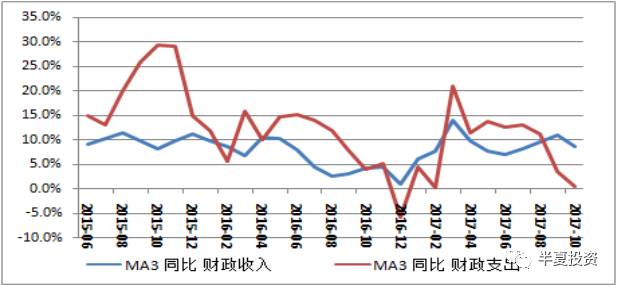

在宏观的结果上,我们看到最近几个月财政支出增速持续下滑,财政赤字持续收窄。

第二个是信贷的问题

大家应该有发现:最近很多很多的官员和智囊都出来说信贷政策未来要收紧。

当然,我不会很傻很天真直接相信他们说的。立牌坊但是做另一套的可能是存在的,也是出现过的。所以,我们要看他们究竟在做什么。

从最近的信贷来看,的确看到了对信贷的控制:广义信贷同比增速环比走弱是一个证据。

票据贷款重新转负也是一个证据。

同时,我们的国债利率也通过突破上台阶的方式,告诉了大家它对未来货币信贷政策走向的判断。有句话:市场总是对的,尤其国债这种纯机构市场。

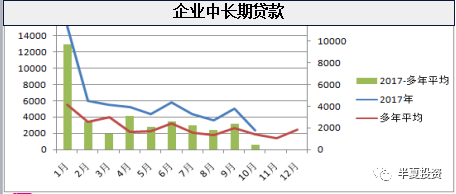

另外,之前我们反复讨论,企业中长期贷款的需求基本都来自基建。而最近企业中长期贷款也持续下滑,印证基建后续将会明显放缓。

至于房地产投资和制造业投资,其实并不会有很大的惊喜,都会是不瘟不火的状态。

房地产

几乎已经形成了共识。地产销售肯定会掉,但是库存比较低,所以地产投资不会显著下降。

制造业投资

今年以来,经济学家们就“新周期”这个名词吵得不可开交,斯文扫地。但其实答案已经出来了。随着最近制造业投资增速从新回落,企业家们用行动告诉了经济学家们:新周期还在酝酿,尚未启程。

但是我也承认,因为企业盈利的改善,企业负债的下降,一直趴在地板上的制造业投资并不会再显著下滑,它只是暂时起不来而已。

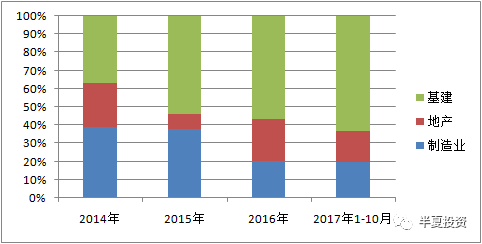

图:固定资产投资分项的单月同比增速

所以,基建过去2年是,未来一年还会是固定资产投资最大的边际驱动力。

在制造业和房地产不瘟不火的背景下,基建的明显下滑,意味着投资在2018年将明显下滑。

供给上升,需求下滑。2018年将会是大宗商品的熊市。

这里有一个问题,为什么我没有讨论库存?库存不是大宗商品最重要的分析内容之一吗?

当价格在低位,环节利润在低位的时候,低库存是有意义的。在信心改善的背景下,会引发产业链的主动屯库需求。但是如果价格在高位,环节利润在高位,总体而言,主动补库的需求应该是可以忽略的。

现在对于大部分主要商品,尤其钢铁和铜这样的品种,就是这样的情况。价格高位,产业利润高位,虽然库存低,也不会有明显的主动备库需求。

所以,加上库存我再总结一下:

2018年:供给上升,需求下滑,主动补库需求可以忽略,大宗商品市场走熊。

最后,我简单再补充一点内容。

以上的讨论,都是建立在正常和经济周期性波动的背景下。并没有考虑金融体系中出现灰犀牛或者黑天鹅的情况。

但是,黑天鹅或灰犀牛的可能性是存在的,并且概率并不是很低。如果这种情况出现,经济可能出现阶段性更为剧烈的收缩,市场的情绪也会受到阶段性的严重挫伤。

关于黑天鹅和灰犀牛的分析,请参考以下几篇文章:

现在我们金融体系中存在一些肿瘤。我相信党和政府的智慧,相信金融监管部门的专业和能力。相信他们能很好的切除肿瘤,让体系恢复生机。我也相信中国的国运,能够实现大国崛起和伟大复兴。

但是大家都知道,无论多么优秀的医生,多么成功的手术,切肿瘤都不是小事,都会有阶段性的疼痛,都需要好好休养,而不是打鸡血。

(完)